目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. アイフルから一括請求されるのはなぜ?

アイフルから借り入れをする際には、契約書上で「毎月決められた通りに返済できなかった場合、残りの借金と利息をまとめてすぐに返さなければならない」というルールに同意することになります。そのため、借金を滞納していると残っている借金の全額を一括で支払うよう求められます。

多くの場合、滞納が2カ月から3カ月程度になるとアイフルから残額を一括で支払うよう求められます。請求されたら速やかに何らかの対応を行いましょう。

ただし、アイフルの名前をかたって金銭をだまし取ろうとする詐欺業者もいます。請求に心当たりがない場合は、アイフルの公式サイトに記載の連絡先に連絡するなどして、一括請求が正しいものであるかを必ず確認してから支払うようにしましょう。

2. アイフルからの一括請求を無視するとどうなる?

アイフルから一括請求の通知が届いたものの、支払うことができないからといって通知を無視しているとどのような事態が生じるのでしょうか。

2-1. 返済の督促を受け続ける

アイフルから一括返済の請求が来ているにもかかわらず対応せずに無視をしていると、アイフルから返済を督促する通知が送り続けられます。メールやはがきだけでなく、電話でも督促が来るようになります。

借金の返済を督促する通知や電話を受け続けることは、大きなストレスになります。無視し続けると事態が深刻化していくので、早めに対応するようにしましょう。

2-2. 遅延損害金が発生する

アイフルからの借金を滞納すると、基本的に1日ごとに年率20%の遅延損害金が発生します。この遅延損害金は「滞納している金額」に対してかかるので、一括請求されている金額に対して年率で20%の遅延損害金がかかることになります。

例えば、50万円を滞納している場合、5日後には約1,370円(=50万円×20%×5日÷365日)の遅延損害金が加算され、返済額の合計は約50万円1,370円になります。30日後には、約8,220円が遅延損害金として加算されます。

このように、滞納から時間が経てば経つほどに借金の金額が膨らみ続けることになります。

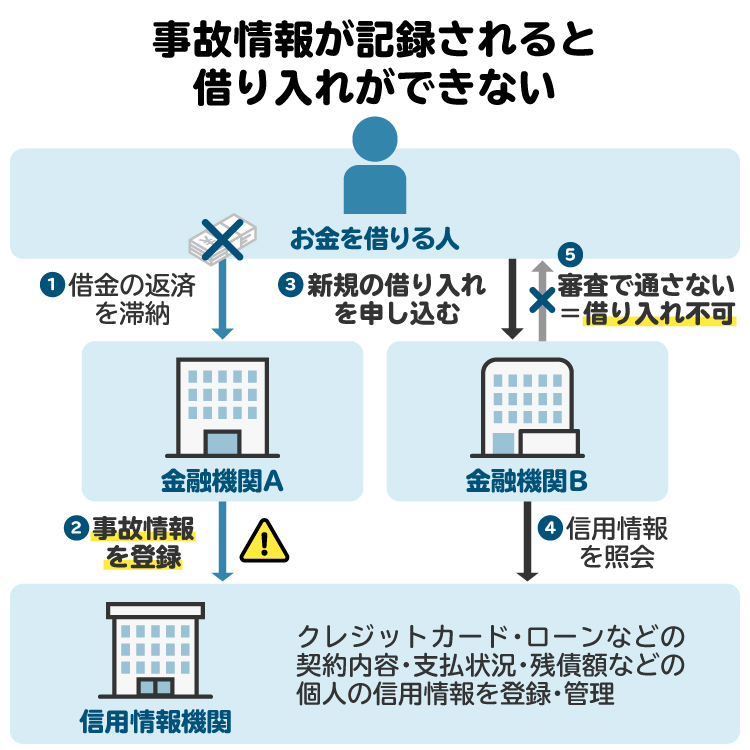

2-3. ブラックリスト入りする

アイフルからの借金の支払いを2カ月から3カ月程度滞納していると、個人信用情報に事故情報が登録されます。いわゆる「ブラックリスト入り」した状態となってしまい、新たにローンを組もうとしたり、クレジットカードを作成しようとしたりした際に、審査に落ちる可能性が高まります。

2-4. 訴訟(裁判)を起こされる

アイフルからの一括での支払請求の通知に対応しないままでいると、アイフルから借金の返済を請求する訴訟が提起されます。訴訟を提起されると、裁判所への出頭や答弁書などの提出が必要となります。

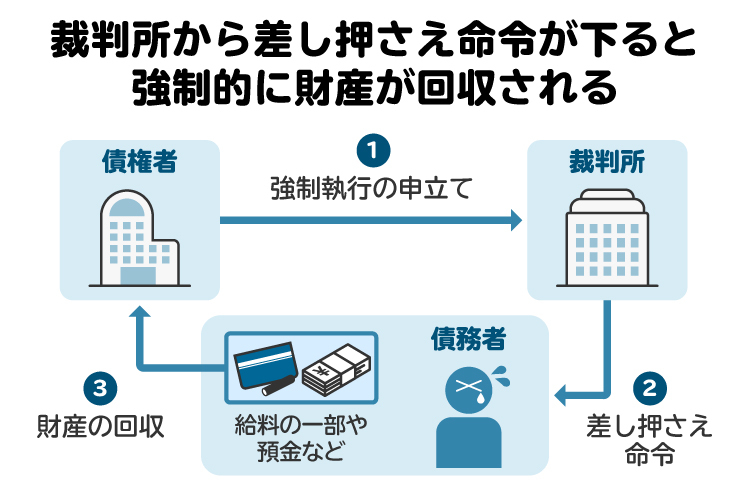

2-5. 財産を差し押さえられる

裁判で債務者(お金を借りている人)の敗訴が確定すると、アイフルは強制執行手続きでその人の給与や財産などを差し押さえることができるようになります。差し押さえられる財産は銀行口座や不動産のほか、会社から支払われる給与なども対象です。

給与が差し押さえられると生活費が不足するのみならず、勤務先にも借金を滞納していることが知られてしまいます。アイフルから強制執行手続きが採られる前に弁護士などの専門家に相談しましょう。

3. アイフルから一括請求されたときにやってはいけないこと

アイフルから一括で支払うように請求を受けたとき、不安や焦りから冷静な判断が難しくなることも少なくありません。また、一括請求を無視する人もいるのではないでしょうか。そのような行動をしてしまうと、かえって状況を悪化させる可能性があります。

ここでは、アイフルから一括請求されたときにやらないほうがいいことを解説します。

3-1. 督促を無視する

アイフルからの督促を無視し続けると、支払督促や訴訟などの法的手続きに発展する可能性が高まります。さらに、返済が遅れることで遅延損害金が加算され続け、結果として返済総額も大きく膨らんでしまいます。

また、こうした不誠実な対応を続けていると、いざ債務整理を検討する段階になっても、任意整理の交渉が難航するおそれがあります。そのため、アイフルから一括で支払うように請求を受けたら無視し続けることはやめましょう。一括での支払いが困難な場合などは、弁護士などの専門家に早めに相談してください。

3-2. 時効による借金の踏み倒しを狙う

アイフルへの返済を滞納すると、2カ月から3カ月程度で一括請求がされます。

基本的には、最後の返済から5年間が経過すれば時効が完成し、時効を援用する旨の意思表示をすることで借金の返済義務は消滅します。しかし、時効が完成する前にアイフルが何らかの対応をとるケースがほとんどで、訴訟を提起されて敗訴していると、判決確定日から10年は時効が完成しなくなります。

滞納期間は遅延損害金が増え続けていくことを考えると、時効による借金の踏み倒しを狙って返済せずにいるのはリスクの大きい選択といえます。

3-3. 他の消費者金融から借金をする

アイフルに一括で返済をするために、他の消費者金融から借金をするというのもやめましょう。

仮に、他の消費者金融からの借り入れでアイフルの借金を返済できたとしても、結局、他の消費者金融に対する返済ができなくなる可能性が高いです。いわゆる「自転車操業」の状態に陥ると、借金総額が膨らんでしまい自己破産するしか選択肢がなくなってしまいます。

他の消費者金融から借り入れをしないとアイフルから一括請求に対応できないような状態であれば、弁護士に相談するなどして債務整理を検討することをおすすめします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

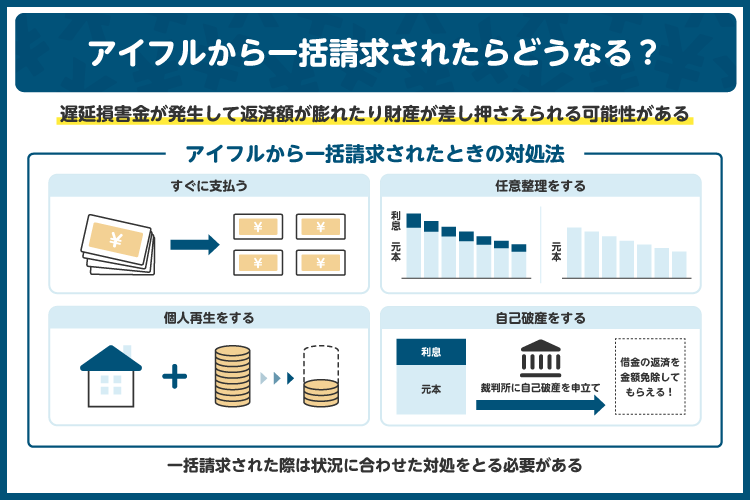

4. アイフルから一括請求されたときの対処法

アイフルから一括請求されたとき、無視や誤った対応をすると法的措置に発展するおそれもあります。事態を悪化させないためにどのような対応をするべきなのでしょうか。ここでは、一括請求への具体的な対処法をわかりやすく解説します。

4-1. すぐに支払う

返済期日を忘れていたなどの理由で、支払うことができるのに支払期限を過ぎてしまった場合などは、速やかに支払いを行ってください。滞納が数日であれば、ブラックリストに載ったり、一括請求されたりするリスクは低いです。

通知を無視していると事態が悪化していくため、無視することは絶対にやめましょう。アイフルに連絡をして、「再度分割で返済をしていきたい」ということを相談するようにしてください。

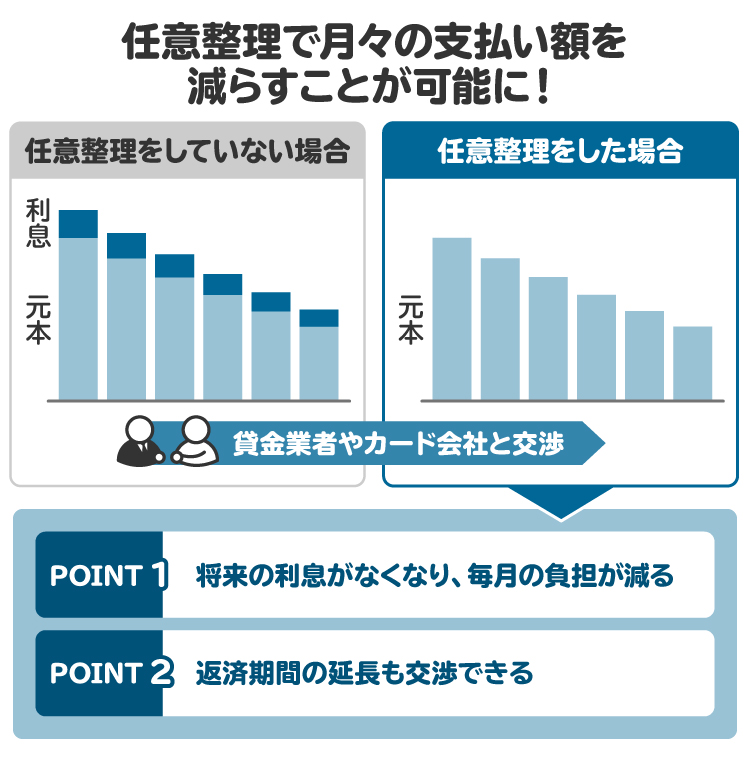

4-2. 任意整理をする

任意整理とは、各債権者(お金を貸した側)との交渉で借金の返済方法などについて合意して、その内容に従って返済を行う手続きです。具体的には、将来発生するはずの利息や遅延損害金の支払いを免除してもらったり、返済期間を延ばしたりすることで、毎月あたりの返済額を少なくして返済を可能なものにします。

アイフルに対する任意整理では、元本部分の減額やすでに発生している利息部分の減額に応じてくれることは少ないです。そのため、返済期間を長期にして分割返済にすると返済ができる人や、将来の利息部分をカットすれば返済できるという人に向いている手続きです。

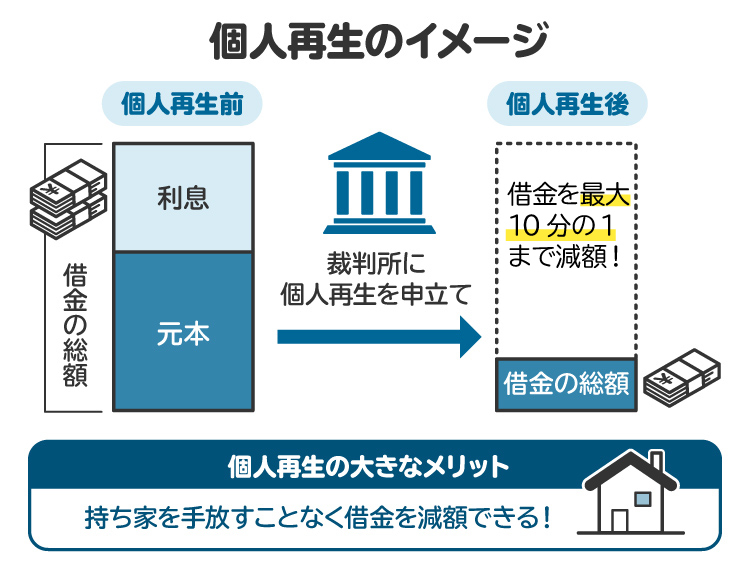

4-3. 個人再生をする

個人再生手続きには、「給与所得者等再生手続き」と「小規模個人再生手続き」があります。ここでは、用いられることが多い小規模個人再生手続きに絞って説明します。

小規模個人再生手続きは、裁判所を通じて借金を大幅に減額し、原則3年間(最長5年間)で分割返済する計画を立てる手続きです。この手続きにより借金の一部(原則5分の1から10分の1まで)が免除されることがあります。

小規模個人再生手続では、借金総額に応じた最低弁済額、または保有している資産の総額のいずれか多い金額を最低でも返済しないといけません。借金総額に応じた最低弁済額は以下の表のとおりです。

借金総額 | 最低弁済額 |

|---|---|

100万円未満 | 減額なし |

100万円以上~500万円未満 | 100万円 |

500万円以上~1,500万円未満 | 借金総額の5分の1 |

1,500万円以上から3,000万円未満 | 300万円 |

3,000万円以上から5,000万円以下 | 借金総額の10分の1 |

小規模個人再生手続きのメリットは、元本部分を含めて大幅な減額が認められる可能性があることです。また、住宅ローン特則を利用することで住宅ローンについては引き続き返済し、ほかの借金に限って減額したうえで返済していくことができるため、自宅を手放さずに済むのも大きな利点です。

一方、手続きを進めるには債権者の同意が必要になるというデメリットがあるため、債権者の同意が得られないような事情がある場合は他の手続きを検討することになります。

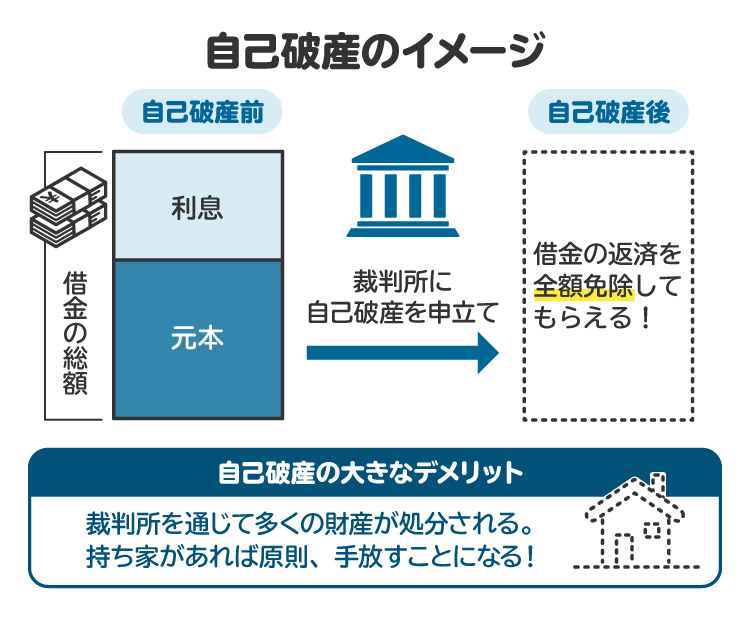

4-4. 自己破産をする

自己破産は、裁判所に申し立てを行い、裁判所から免責許可決定(借金の返済を支払わなくてよいとする許可)をもらうことができれば支払義務が免除される手続きです。支払義務が免除された借金については、支払いを行う必要がなくなります。

自己破産の大きなメリットは、原則として借金などの支払義務が免除されることです。デメリットは、原則として財産の総額が99万円を超える場合、99万円以上分は全て処分されてしまうことです。

5. アイフルから一括請求されたときに、弁護士や司法書士へ相談するメリット

アイフルから一括請求されたときに弁護士や司法書士の専門家に相談をすれば、問題解決のための道筋を示してもらうことができます。債務整理を依頼すれば、以後の連絡は全て弁護士などの代理人に行くようになるので、督促の通知や連絡に悩まされることがなくなります。

また、アイフルを含めた他の金融機関からの借金の返済が困難なときは、弁護士などの専門家に相談をして債務整理手続きをとることで借金問題を解決できます。状況や希望を踏まえて債務整理のうち、任意整理・個人再生・自己破産のいずれの手続きが適しているかを判断してもらえることも、専門家に相談する大きなメリットです。

債務整理をする際には、アイフルや他の消費者金融からの借り入れについて、過払い金が発生していないかを確認してくれます。過払い金が戻ってくれば、借金が無くなる可能性や借金の負担が軽くなる可能性があるでしょう。

一括請求をされたということは、そのまま放置していると近い将来、法的措置に移行する可能性が高いです。給与や預金口座の差し押さえなどで取り返しがつかなくなる前に、早めに弁護士や司法書士などの専門家に相談することをおすすめします。

6. アイフルからの一括請求に関するQ&A

Q. アイフルから一括請求予告通知書が届いたらどうすべき?

一括請求予告通知書は、その名のとおり一括請求通知が届く一歩手前の状況です。放置していると一括請求されるため、早めに返済の目途などをアイフルに連絡してください。返済の目途が立たない場合は、弁護士や司法書士に速やかに相談しましょう。

Q. アイフルへの一括返済は強制?分割はできない?

約束された期日に返済できなかった時点で、一括返済する義務が生じます。ただし、交渉次第では分割払いにできることもあるので、弁護士や司法書士に相談しましょう。

Q. アイフルからの借金を何カ月滞納すると、一括請求される?

アイフルの借金は、通常2~3カ月程度の滞納で一括請求がなされることが多いようです。ただし、一括請求に至るまでの期間は一律ではなく、過去の返済状況や債務者とのやりとりの有無によって前後する場合があります。

Q. アイフルから一括請求された後に、おまとめローンへの借り換えはできる?

アイフルから一括請求を受けた時点で、すでに個人信用情報に事故情報として登録がなされている可能性が高いので、おまとめローンの審査に通らない可能性が高いです。どうしても借り換えを検討したい場合は、信用情報の回復に向けた取り組みを行ったうえで相談するのが現実的です。

Q. メールやショートメール(SMS)でアイフルから一括請求されることはある?

多くの場合は郵送で一括請求がされるので、メールやショートメール(SMS)で一括請求されることは少ないとみられます。もしこれらの方法で一括請求の連絡がきた場合は詐欺の可能性があるため、すぐにお金を振り込まず、アイフルに確認するようにしてください。不安な場合は弁護士などの専門家に相談しましょう。

7. アイフルから一括請求されたときは早めの対応を心がけよう|不安なら弁護士に相談を

アイフルから一括請求をされた場合は、早め早めの対応を心がけましょう。もし、アイフルからの一括請求を無視し続けていると、遅延損害金による返済額の増加や、法的措置のリスクが高まります。

裁判で判決が出てしまうと、給与や預金口座を差し押さえられます。給与の場合には、勤め先にも借金を滞納していることが知られてしまいます。どう対応したらいいかわからない場合や不安な場合は、早めに弁護士などの専門家に相談してください。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す