目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. アコムの借金は踏み倒しできる?

アコムからの借金について「返さずに済ませる方法はないか」と考える人もいます。法律上は、一定の条件を満たせば返済義務が消える可能性もありますが、現実にはそう簡単ではありません。

ここでは、借金を踏み倒すことが難しい理由について解説します。

1-1. 時効が成立している場合は援用手続きで返済義務がなくなる

借金には、一定期間が過ぎると返済義務がなくなる「消滅時効」という制度があります(民法166条など)。「借りた側が返済せず、貸した側が返済を求めず」の状態で5年経過すると、時効が成立する可能性があります。

時効は自動的に成立するわけではありません。「時効の援用」という、時効の完成を主張する行為が必要です。債務者が「時効を援用します」とはっきり意思表示をしなければ、効力は生じません(民法145条)。そのため、実際に時効を主張するには、内容証明郵便などでアコムに正式に通知を送る必要があります。

1-2. 現実的にアコムの借金を踏み倒すことは難しい

アコムの借金を踏み倒すのは、現実的には非常に難しいです。なぜなら、アコムは借金を放置せず、時効が成立しないよう管理しているからです。たとえば、時効が成立しそうになると、アコムは裁判を起こしたり、支払督促を申し立てたりすることで、時効の進行を止める手続きを取ります(民法147条)。

また、たとえ少額でも返済したり、分割払いの相談をするなど、借金の存在を認める行為をすると、「債務の承認」とみなされて時効がリセットされます(民法152条)。

このように、アコムは債権回収のプロとして、踏み倒されないようにあらゆる手段を講じてきます。時効を狙って放置することは非常にリスクが高く、非現実的な方法だと考えるべきです。

2. アコムの借金で時効が成立しているケースはある?

アコムの借金でも、消滅時効が成立しているケースはまれにあります。たとえば、アコムから届いた書面に記載されている返済期日から5年以上経過しており、その間に返済も請求もなければ、時効が成立している可能性があります。

なかには、「返済計画のご提案」といった返済期日の記載がない書面しか手元に残っていない人もいます。このような場合、安易に返済したり、書面にサインしたりしてしまうと「債務を認めた」と判断され、時効がリセットされるおそれがあるため注意が必要です。

実際に、旧DCキャッシュワンの保証会社としてアコムが代位弁済したあと長期間請求がなかったケースで、時効が成立した例も報告されています。ですが、アコムは過去に合併なども行っており、その影響により債務管理が一時的に滞っていただけで、ある日突然返済を求められる可能性もゼロではありません。

気になる場合は、取引履歴や裁判記録の有無を確認し、時効援用の可否を専門家とともに検討しましょう。

3. アコムの借金を踏み倒そうとするリスク

アコムへの返済を放置すれば、利息や遅延損害金の増加に加え、督促や差し押さえといった深刻なリスクに直面します。たとえ返済を避けたくても、放置によってさらに状況が悪化するケースは少なくありません。以下で、代表的なリスクを確認しておきましょう。

3-1. 遅延損害金で借金が膨らむ

アコムの返済を滞納すると、年20%の遅延損害金が発生します。元本に対して加算され、短期間の延滞でも負担が大きくなります。たとえば、100万円の借金を1カ月(30日)滞納すると、以下の金額が上乗せされます。

100万円 × 20% × 30日 ÷ 365日 = 約16,438円

滞納が長引けば、利息や損害金がさらに増えていきます。月々の返済が難しいと感じたときは、放置せずに早めに対策を取ることが大切です。

3-2. 支払いの督促で精神的に疲弊する

滞納が続くと、アコムから電話や書面による督促が届くようになります。貸金業法により、午後9時~翌日午前8時の取り立てや、過度な取り立て行為は禁止されていますが、それでも安心はできません。

また、登録された勤務先や実家などに連絡が入るケースもあります。職場の人や家族に借金が知られてしまい、精神的に追い込まれてしまう人も少なくありません。支払いができないときは、まず対応方法を考える必要があります。

3-3. 信用情報機関に事故情報が載る

アコムの支払いを長期間滞納すると、信用情報機関に「事故情報」が登録され、いわゆるブラックリストに載っている状態になります。この状態では、クレジットカードの新規発行や各種ローンの審査が通らなくなることが多く、生活上の選択肢が大きく制限されます。

アコム社内にも事故情報が残るため、たとえ滞納分を完済しても、アコムから再びお金を借りることは不可能と考えたほうがよいでしょう。

3-4. 最終的には財産の差し押さえを受ける

返済を長期間放置すると、アコムから裁判を起こされる可能性があります。判決や支払督促が確定すると、アコムは財産の差し押さえに踏み切ることができます。

よくあるのは給与の差し押さえで、手取り額の4分の1までが強制的に回収されます(民事執行法152条)。また、預金口座の残高も対象となり、突然口座が凍結されるケースもあります。

さらに、裁判手続きの通知が会社へ届けば、勤務先に借金の事実が知られるおそれもあります。「差し押さえられたら生活できない」と主張しても、それだけで執行を止めることはできません。

4. アコムの借金がなかなか減らない場合の対処法

アコムの返済を続けているのに、なかなか残高が減らないと感じる人も少なくありません。その多くは、返済の多くが利息の支払いに充てられてしまい、元本が思うように減っていないことが原因です。返済が長期化する前に、負担を軽くするための現実的な対処法を検討することが大切です。

4-1. 毎月の返済額を上げる

毎月の最低返済額だけを支払っていると、支払った金額の多くが利息に充てられ、元本がなかなか減りません。これでは完済までの期間が長引き、支払う利息の総額も膨らんでしまいます。

そのため、可能な範囲で毎月の返済額を増やすことが有効です。返済額を上げれば、元本の減りが早くなり、完済時期も短縮できます。

最終的な利息の支払いも抑えられるため、無理のない範囲で増額を検討することが大切です。

4-2. まとまった金額を一括返済する

余裕があるときに、まとまった金額で一括返済を行うのも有効な方法です。たとえば、ボーナスが入ったときや、親族からお金を借りられる場合などに一括返済をすれば、元本を一気に減らすことができます。

家族からの援助であれば利息なしで借りられる可能性もあり、長期の利息負担から解放されるメリットは大きいです。また、多くの契約では途中完済に手数料はかからないため、資金を用意できるなら一括返済を検討する価値はあります。

4-3. 金利が低いローンに切り替える

アコムのような消費者金融の金利は比較的高いため、返済しても利息が多く、元本が減りにくいと感じることがあります。そんなときは、金利の低いローンに借り換える方法が有効です。

銀行カードローンやおまとめローンを活用すれば、金利を下げることで返済総額を抑えられるだけでなく、複数の借金を一本化することで管理も楽になります。ただし、審査に通ることが前提なので、申込み前に条件を確認しておきましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. アコムの返済が難しいときは債務整理を検討する

どうしても返済が難しい場合には、「債務整理」で根本的な解決を図る選択肢があります。債務整理には「任意整理」「個人再生」「自己破産」の3種類があり、それぞれ特徴や向いている人が異なります。

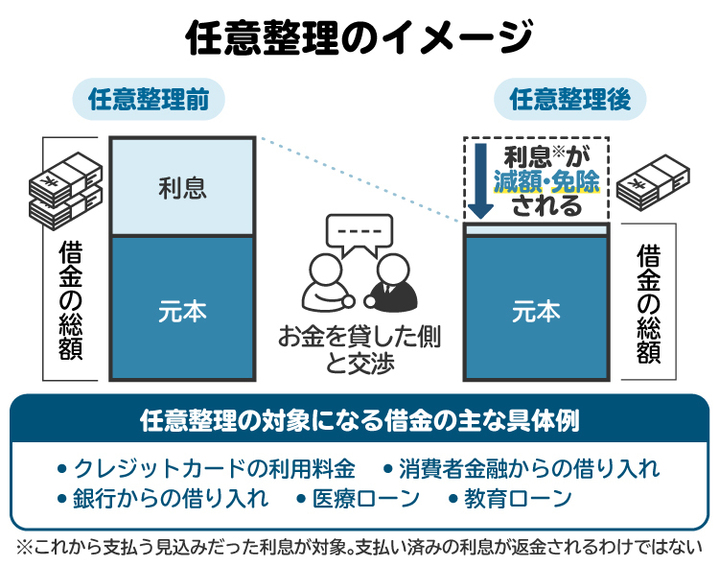

5-1. 任意整理

任意整理は、弁護士や司法書士がアコムと直接交渉し、将来の利息をカットまたは減額したうえで、無理のない分割返済の計画を立てる手続きです。裁判所を通さずに進められるため、比較的手間が少なく、家族や職場に知られにくいというメリットがあります。

一方で、信用情報には事故情報として登録されるため、しばらくの間は新たな借り入れやクレジットカードの利用ができなくなる点には注意が必要です。収入はあるが利息負担が重く返済が苦しい人、破産を避けたい人に向いている方法です。

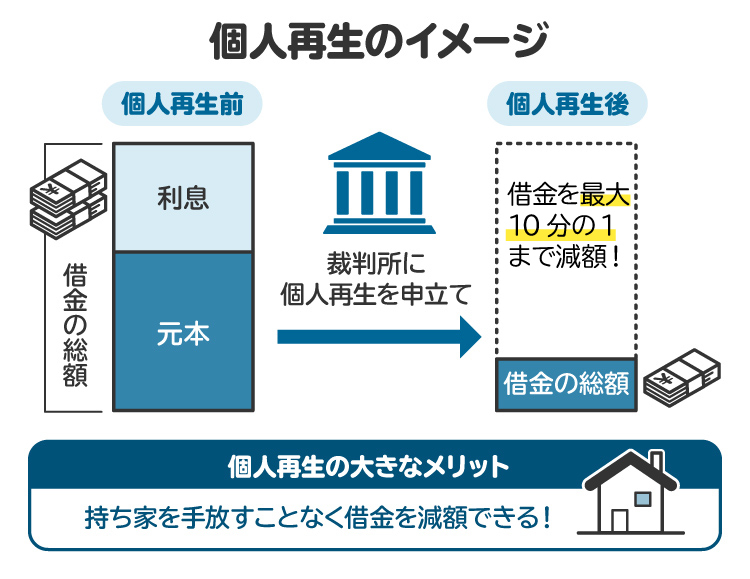

5-2. 個人再生

個人再生は、裁判所に申立てを行い、借金の元本そのものを大幅に減額してもらう手続きです。原則として、借金は5分の1程度に圧縮され、残りを3~5年で分割返済していく流れになります。

最大のメリットは、住宅ローン特則を使うことで自宅を手放さずに済む可能性がある点です。ただし、手続きは裁判所を通すため書類も多く複雑で、一定の収入が継続してあることも求められます。任意整理では解決できないが、破産は避けたい人に向いている方法です。

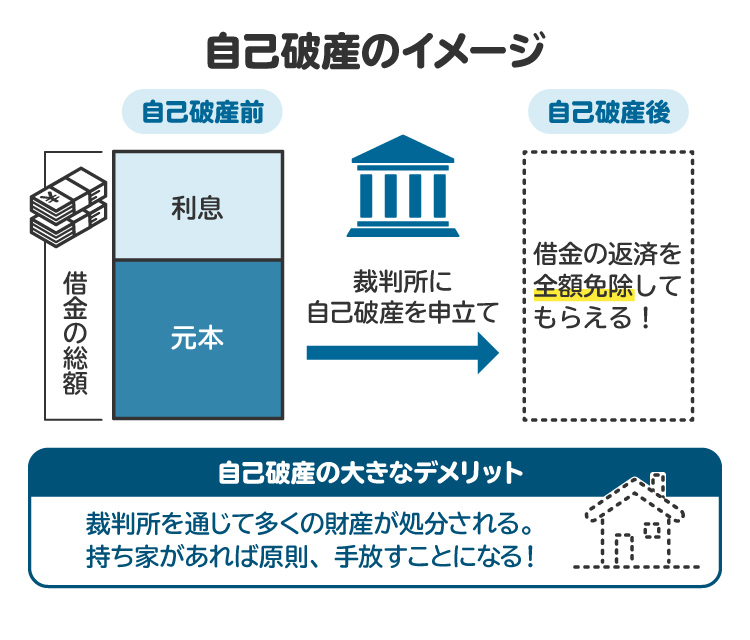

5-3. 自己破産

自己破産は、すべての借金の返済義務を法律上ゼロにする制度です。支払い能力がないことを裁判所に認めてもらうことで、返済を免除されます。借金の重圧から解放され、生活を立て直す大きなきっかけになります。

ただし、一定の財産は処分されるほか、士業や会社役員など一部の職業に就けない期間が発生するなどの制限もあります。また、手続きには多くの書類提出が必要で、専門家のサポートが欠かせません。返済の見込みが立たない人が最後に選ぶ手段です。

6. アコムの返済が厳しい場合に弁護士や司法書士に相談するメリット

アコムへの返済が難しくなったときは、できるだけ早く弁護士や司法書士に相談することが大切です。差し押さえなどの法的手続きが始まってしまうと、交渉の余地がなくなるため、事前に対策を講じることが重要です。

弁護士や司法書士であれば、アコムを含めた複数の借金をまとめて見直し、一挙に解決へと導くことも可能です。状況に応じて任意整理・個人再生・自己破産などの中から、最適な方法を提案してもらえます。状況によっては、家計の見直しだけで解決できる場合もあります。

また、専門家が介入することでアコムとの交渉もスムーズに進みやすくなり、利息の減免や返済額の調整が認められる可能性も高まります。早めの相談が、差し押さえのリスクを防ぎ、生活再建への第一歩になります。

7. アコムの踏み倒しに関連するよくある質問

Q. アコムの借金を踏み倒す方法はある?

正当な手段で踏み倒す方法はありません。住所や連絡先を変えても、住民票などから所在を特定され、裁判を起こされる可能性があります。返済義務をなくすには、時効援用や債務整理といった正規の手続きが必要です。

Q. 実際にアコムの借金を踏み倒したケースはある?

時効援用が成立した例はあるものの、非常にまれです。時効が完成したと思っていても、過去に裁判を起こされていたことで時効が中断しているケースもあり、個別に状況を確認する必要があります。

Q. アコムから督促の連絡が来ていない場合には、踏み倒しを狙うことも可能?

数年間連絡が来ていない場合、時効が成立している可能性はあります。ただし、踏み倒しを狙うのはリスクが高いため、専門家に相談するのが賢明です。

弁護士である筆者自身も、状況によっては「あと数カ月で時効が完成する」と見込まれる場合に、依頼者の方に対して待機を指示することもありますが、その際には裁判所からの通知や差し押さえの動きがないかを慎重に確認するよう必ず助言します。

8. まとめ アコムの借金を踏み倒すのは難しい

アコムの借金を「踏み倒したい」と考える人もいますが、実際に踏み倒すのはほぼ不可能です。時効が成立するケースもありますが、アコム側は訴訟などで対抗してくるため、現実的ではありません。放置すれば損害金や差し押さえなどのリスクが高まる一方です。

生活が苦しいときは、債務整理などの正規の方法を使って、借金を減らすことが現実的な対処法です。早めに弁護士や司法書士に相談し、適切な方法で生活の立て直しを図りましょう。

(記事は2025年11月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す