目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金500万円はやばい?大したことない?

借金500万円というと大きな金額に感じますが、返済が可能かどうかは収入とのバランスによって異なります。たとえば、生活費や税金・保険料などの支出を差し引いたうえで、借金返済に回せるお金が十分にあれば、すぐに破綻するとは限りません。

一方で、自由に使えるお金がごくわずかで、毎月の返済に追われるようであれば、厳しい状況といえるでしょう。

また、貸金業法には「総量規制」という仕組みがあり、消費者金融やカードローンでは年収の3分の1を超える借り入れができません。単純計算すると、500万円を借りるには年収1500万円が必要となります。銀行カードローンや住宅ローンは対象外ですが、返済可能かどうかを見極めるうえでは、この基準も一つの目安になるでしょう。

2. 借金500万円の返済シミュレーション|返済期間や利息はどうなる?

500万円の借金がある場合、毎月の返済額や利率によって総返済額や完済までの年数が大きく変わります。

利息の上限は利息制限法により年15%とされていますが、実際にはそれより低い金利で借りている人も多いでしょう。ここでは、利率5%・10%・15%で、毎月6万円、8万円、10万円を返済した場合のシミュレーションを紹介します。

2-1. 毎月6万円返済の場合

月々6万円ずつ返済する場合、利息が年5%であれば完済まで約9年、返済総額は約618万円です。

年10%だと完済まで約12年、返済総額は約858万円です。年15%では月々の利息が62,500円となり、6万円の返済では利息にも満たず、借金が減るどころか増え続けてしまいます。仮に月々の返済額を65,000円に増額できたとしても、完済まで20年近くかかり、現実的とはいえません。

年利 | 返済回数(年) | 利息総額 | 返済総額 |

|---|---|---|---|

5% | 103回(8年7カ月) | 約1,180,000円 | 約6,180,000円 |

10% | 143回(11年11カ月) | 約3,580,000円 | 約8,580,000円 |

15% | 返済不可能 | ー | ー |

2-2. 毎月8万円返済の場合

月々8万円返済できれば、年15%でも返済が可能です。完済までの期間は約10年、利息は約500万円近くとなり、元本と同程度の支払いになる試算です。

金利が年5%なら6年程度、年10%でも7年半ほどで返済できます。家計にある程度の余裕がある人には、現実的な選択肢といえるでしょう。

年利 | 返済回数(年) | 利息総額 | 返済総額 |

|---|---|---|---|

5% | 73回(6年1カ月) | 約840,000円 | 約5,840,000円 |

10% | 89回(7年5カ月) | 約2,120,000円 | 約7,120,000円 |

15% | 123回(10年3カ月) | 約4,840,000円 | 約9,840,000円 |

2-3. 毎月10万円返済の場合

月々10万円を返済できるのであれば、金利が高くても返済期間を大幅に短縮できます。年5%なら5年未満で返済可能です。年15%でも約7年で完済できます。

ただし、毎月10万円を安定して捻出するのは難しいケースも多く、収入や生活費とのバランスを慎重に考える必要があります。

年利 | 返済回数(年) | 利息総額 | 返済総額 |

|---|---|---|---|

5% | 57回(4年9カ月) | 約646,000円 | 約5,646,000円 |

10% | 69回(5年9カ月) | 約1,822,000円 | 約6,822,000円 |

15% | 79回(6年7カ月) | 約2,900,000円 | 約7,900,000円 |

3. 借金500万円を自力で返済するためにできること

借金が500万円あると、つい「もう無理かもしれない」と感じてしまうかもしれません。しかし、冷静に対策をとることで返済が可能になるケースもあります。自力で借金500万円の返済を目指す際にできることは、以下のとおりです。

収支を見直して返済額を増やす

資産を売って返済資金を確保する

金利の高い借金を優先的に返す

繰り上げ返済をする

ローンの借り換えや一本化をする

新しい借り入れはしない

3-1. 収支を見直して返済額を増やす

返済の第一歩は、家計の現状を正しく把握することです。家計簿や収支表をつけて、何にいくら使っているかを可視化しましょう。

特に、通信費・保険・サブスクリプションなどの固定費や娯楽費は見直しがしやすく、節約効果も大きいです。支出を削るだけでなく、可能であれば副業や転職を通じて収入を増やすことも検討しましょう。

3-2. 資産を売って返済資金を確保する

手元に売却できる資産がある場合は、借金の返済に充てる方法もあります。たとえば、使っていない車やブランド品、貴金属などがあれば査定に出してみましょう。持ち物を整理することで、生活がシンプルになり、無駄遣いを見直すきっかけにもなります。

3-3. 金利の高い借金を優先的に返す

借入先が複数ある場合、優先すべきは利率が高い借金です。リボ払い・消費者金融など、金利15%前後の借金から先に返済することで、支払う利息の総額を減らせます。結果的に元本の減りが早くなり、完済への道のりも短くなります。

3-4. 繰り上げ返済をする

ボーナスや昇給などにより、月々の返済をしてもさらに余剰資金があるときは、繰り上げ返済を検討するのも効果的です。繰り上げ返済とは、毎月の返済とは別に、まとまった金額を前倒しで支払うことです。これにより、返済期間の短縮や利息の軽減が期待できます。

ただし、手元資金をすべて使ってしまうと急な出費に対応できなくなるリスクもあるため、無理のない範囲で行いましょう。

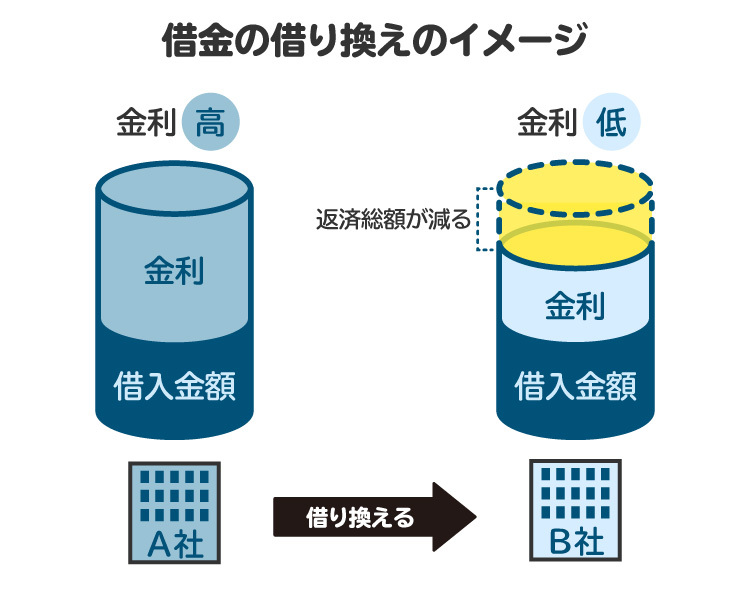

3-5. ローンの借り換えや一本化をする

高金利の借金を、より低金利のローンに切り替える方法もあります。

たとえば、総額500万円・利息年15%の借金をして順調に返済していき、残債務が400万円のところで利息9%のローンに借り換えると、10年返済の場合、月々の返済額が14,000円程度抑えられ、支払い総額は約166万円減らせます(※シミュレーションによる試算)。

また、借入先が複数ある場合は、おまとめローンで借金を一本にまとめる方法もあります。返済先が1社になるため支払いの管理がしやすく、精神的な負担も軽減できます。

3-6. 新しい借り入れはしない

借金の返済中に、追加でお金を借りるのは避けるべきです。借入額が増えると、利息も増えて返済の負担が重くなり、借金で借金を返す「自転車操業」に陥る可能性があります。緊急時を除いて現金主義を徹底し、収入の範囲内で生活する意識を持ちましょう。

4. 【絶対に避けたい】借金500万円の返済ができなかった場合に起こること

借金500万円の返済が滞ると、時間が経つほど状況は悪化していきます。借金の滞納を続けると、どんなリスクがあるのかを把握しておくことが大切です。

4-1. 遅延損害金が発生する

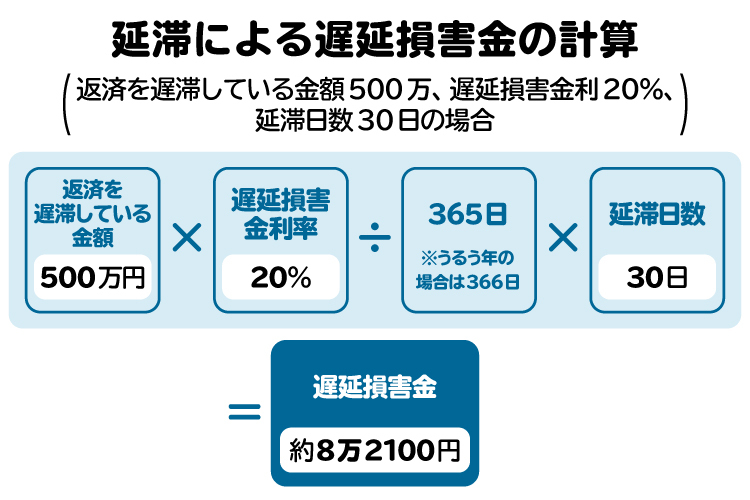

返済を滞納すると「遅延損害金」が発生します。これは通常の利息よりも高く設定されており、延滞期間が長くなるほど負担が増していきます。

たとえば、500万円を借りて30日間延滞したケースを考えてみましょう。借金500万円に対して年20%の遅延損害金がかかるとすると、「500万円 × 20% ÷ 365日 × 30日」で約82,100円の支払いが発生します。

延滞期間が2カ月(60日)になれば、遅延損害金は約16万円に増加します。返済が遅れるほど総返済額は膨らみ、生活再建の足かせにもなりかねません。

4-2. 借入先から督促がくる

返済が遅れると、電話や郵便での督促が始まります。さらに滞納が長引くと、内容証明郵便で「法的手続きに移行する」旨の通知が届くケースもあります。これを無視すると、訴訟などに進むこともあるため、早い段階で対応することが大切です。精神的なプレッシャーが大きくなる前に行動しましょう。

4-3. ブラックリストに載る

「ブラックリスト」という名簿があるわけではありませんが、借金を滞納したり債務整理をしたりすると、信用情報機関に「金融事故情報」として登録されます。これを俗に「ブラックリストに載る」と表現することがあります。

信用情報に事故情報が記録されると、その内容に応じて5〜10年程度、クレジットカードやローンの審査が通りにくくなります。たとえば、借金の滞納で事故情報として記録された後、生活を立て直したとしても、自動車や不動産を購入する際に信用情報の影響でローンが組めず、計画が先延ばしになるおそれもあります。

4-4. 一括請求の通知が届く

ローンのように分割払いの契約では、一定の滞納があると「期限の利益(分割払いの権利)」を失う条項が設けられていることが一般的です。これを「期限の利益喪失約款」と呼びます。

たとえば「2カ月以上の滞納で期限の利益を喪失する」といった内容が契約書に記載されていれば、滞納が2カ月以上続いた時点で、残りの借金を一括で支払うよう請求される可能性があります。

さらに、支払い不能と判断された場合には、銀行などの債権者(お金を貸した側)から訴訟や支払督促などの法的手続きに移行されるリスクもあるため、早めの対応が重要です。

4-5. 財産が差し押さえられる

訴訟で判決が確定したり、支払督促が確定したりすると、債権者は裁判所を通じて、債務者(お金を借りた側)の財産を差し押さえることができます。差し押さえの対象となる財産には、預貯金や給与のほか不動産なども含まれ、差し押さえが実行されると生活への影響は避けられません。

こうした深刻な事態を防ぐためにも、借金の問題は放置せず、できるだけ早く債権者と交渉するか、弁護士など専門家に相談して債務整理を検討することが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 借金500万円の返済が厳しい場合は債務整理を検討する

返済がどうしても難しいと感じたら、無理を続けるのではなく、法律の制度を利用して借金の負担を軽減する「債務整理」を検討しましょう。

5-1. 債務整理とは|借金の減額や免除ができる法的手続き

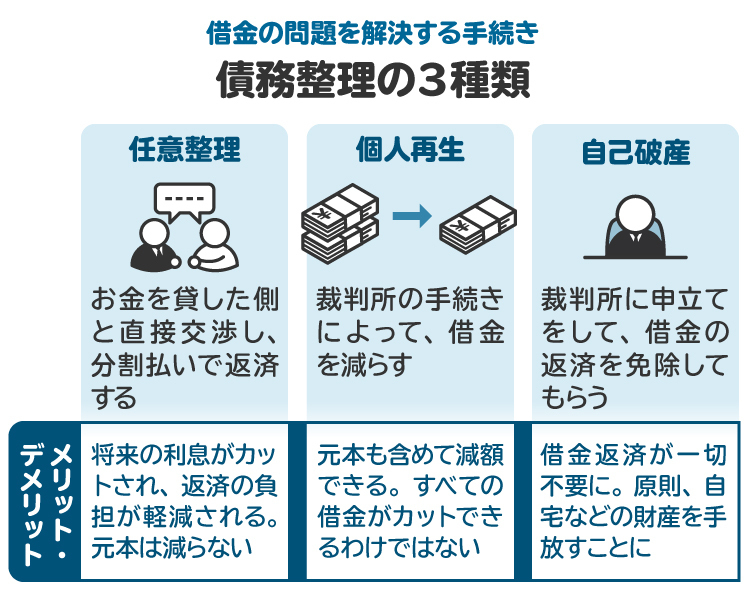

債務整理とは、借金の返済が困難になったときに、法律に基づいて借金を減額したり、免除してもらったりする制度の総称です。主に次の3つの方法があります。

【任意整理】

裁判所を通さず、債権者と直接交渉して利息をカットし、残りの元本を原則3〜5年で分割返済する手続きです。対象とする債権者を選べるのが特徴です。

【個人再生】

裁判所を通して借金を大幅に減額し、原則3年(最長5年)で返済する手続きです。住宅ローンを支払いながら自宅を手放さずに済む制度(住宅ローン特則)もあります。

【自己破産】

裁判所に申し立てて、借金を原則すべて免除してもらう手続きです。一定の財産を手放す必要があるものの、借金がゼロになるため、生活の立て直しを図れます。

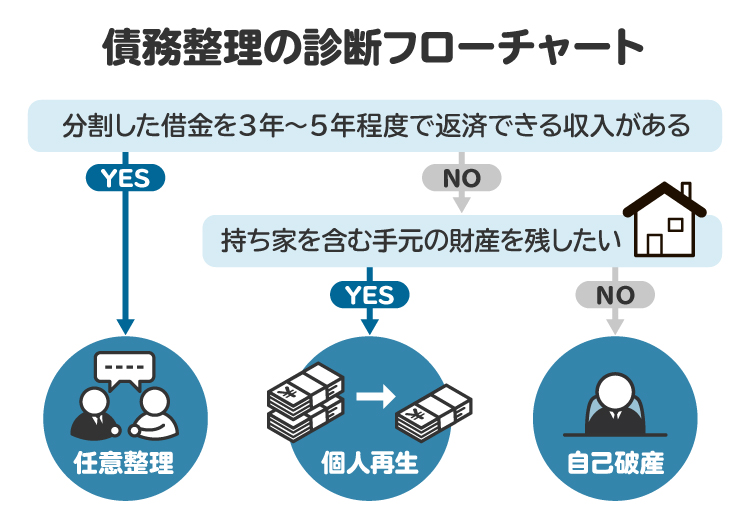

5-2. 債務整理の方法を選ぶ基準

どの債務整理を選ぶべきかは、収入や資産、借金の内容によって異なります。

【任意整理が向いている人】

・将来の利息をカットすれば、元本を3〜5年で返済できる見込みがある人

・特定の債権者だけ整理したい人

【個人再生が向いている人】

・借金の元本そのものが多く、安定した収入はあるが返済が難しい人

・マイホームを手放したくない人

【自己破産が向いている人】

・今後の返済が現実的に見込めない人。

・住宅など大きな財産を手放しても、借金をゼロにして生活の再スタートを切りたい人

6. 借金500万円を債務整理で解決できた事例

債務整理を適切に行えば、月々の返済額を減らしたり、借金自体を免除したりできる可能性があります。以下で、実際に借金500万円を抱えていた人が債務整理によって生活を立て直した事例を紹介します。

6-1. カードローンやキャッシングによる借金500万円を任意整理した事例

38歳・会社員/家族:妻(パート勤務)、子ども2人

【借金の経緯】

結婚後、住宅ローンや子どもの教育費などが重なり、生活費を補うためにカードローンやキャッシングを利用するようになりました。結果として、複数の金融機関から合計500万円の借金を抱えることになり、月々の返済額は13万円を超えるまでに。収入だけでは支払いが追いつかず、延滞寸前の状態に陥っていました。

精神的にも追い詰められる中、「どうしても家は手放したくない」という希望をもって相談に来ました。自己破産は避けたいとのことで、個人再生の説明も行いましたが、最終的には任意整理を選択しました。

受任後すぐに債権者へ通知を送り、任意整理の交渉を開始。将来利息をカットし、5年(60回)での分割返済に合意しました。返済額は月13万円から7万円に減額され、生活に余裕が生まれました。また、この機会に家計を見直し、無駄な出費を削減。奥様もパートの勤務時間を増やすなど、家族で協力して生活を立て直し、住宅ローンの支払いも継続しながら5年間で借金を完済できました。

6-2. 事業での借り入れ500万円を自己破産した事例

45歳・元自営業(飲食店経営)

【借金の経緯】

飲食店の開業資金や運転資金のため、金融機関やカードローンからの借り入れを重ねながら事業を続けていましたが、次第に売り上げが減少し、借金の返済が滞るように。最終的には、借入総額が500万円にまで膨れ上がりました。

月々の返済額は10万円を超えていましたが、収入が大きく減少していたため、返済どころか生活費の確保すら難しくなり、相談に来ました。

事業の継続は困難と判断され、ご本人も「借金を整理して就職したい」との意向がありました。任意整理では返済計画を立てることができず、大きな資産もなかったため、自己破産を選択しました。

筆者は司法書士として裁判所に提出する書類の準備などをサポートし、初回の相談から数カ月後には免責決定が下り、借金はすべて免除されました。その後は新たな職場で働き始め、少しずつ生活を立て直していけたようです。

7. 債務整理を弁護士に依頼するメリット

債務整理は自分で手続きを進めることもできますが、専門家に依頼することで得られる安心感や効率は大きなものです。ここでは、弁護士に依頼することの主なメリットを紹介します。

7-1. 取り立てがすぐに止まる

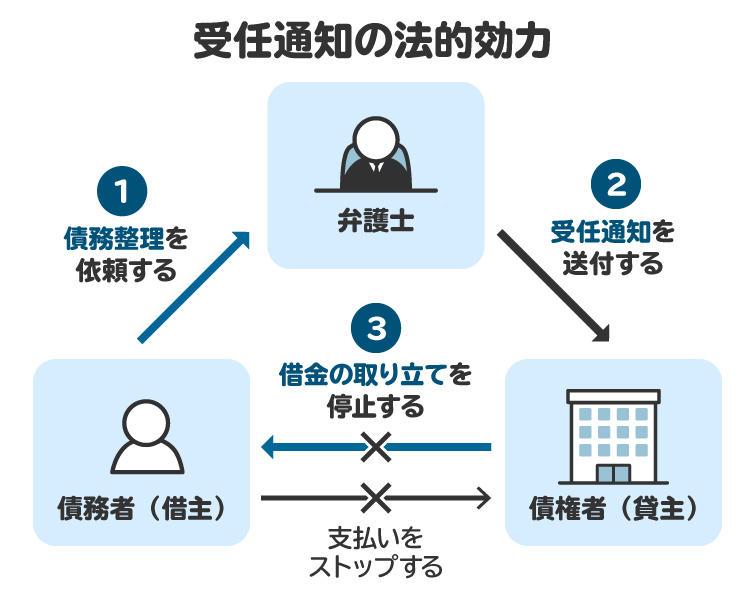

弁護士や司法書士が債務整理の依頼を受けると、債権者に「受任通知」を送付します。これにより、債権者は本人に対して電話や郵便での督促をしてはいけなくなります。日々の取り立てから解放されることで、精神的ストレスが軽減します。

7-2. 各手続きや書類作成をすべて任せられる

債務整理には、債権者との交渉や裁判所への申立て、書類の準備など、手間や専門知識を要する作業が多くあります。専門家に依頼すれば、これらをすべて任せることができ、書類の不備や手続きミスを防げます。特に債務整理が初めての方にとっては、大きな負担軽減となるでしょう。

7-3. 手続きの成功率が高くなる

債務整理を自力で進めることも可能ですが、書類の書き方や交渉の進め方を誤ると、結果的に不利な内容で手続きを終えてしまうこともあります。専門家であれば、多様なケースに対応した経験をもとに、より的確で実現可能なプランを立ててくれます。早期に問題を解決したい場合こそ、専門家への依頼が有効です。

7-4. 弁護士費用はかかるが、分割払い対応の事務所も多い

弁護士や司法書士に依頼する場合、費用がかかります。金額は事務所ごとに異なるため、事前に確認しておくことが大切です。また、一括での支払いが難しい場合でも、分割払いに対応している事務所も多くあります。費用面で不安があるときは、事前に相談してみるとよいでしょう。

8. 借金500万円に関するよくある質問

Q. 500万円の借金は何年で返せる?

返済額や利率によって異なりますが、利息が年10%の場合、毎月約66,000円の返済をすれば10年で完済できる見込みです。

Q. 住宅ローンが残っている状態で新たに500万円の借金をしてもいい?

返済の見通しが立っていれば法律上の問題はありませんが、実際には審査を通過するのは難しいと考えられます。

Q. ギャンブルで作った借金500万円は自己破産できる?

ギャンブルによる借金は「免責不許可事由」にあたるため、原則として免責は認められません。ただし、反省文の提出や生活改善の実績が認められれば、裁判所の判断で裁量免責が許可されることもあります。

9. まとめ 借金500万円の返済が厳しくなったら早めの対処が重要

借金500万円は、収入や返済状況によっては完済可能な範囲ですが、放置すれば利息で膨らむおそれがあります。家計の見直しや債務整理の活用で、無理なく返済できる道を探ることが大切です。

とくに返済が厳しいと感じたときは、早めに法律の専門家へ相談することで、解決の選択肢が広がります。自分に合った対応策を検討しましょう。

※本文中に記載した計算は、あくまでも例であり、計算方法により差異が生じます。

(記事は2025年11月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す