目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 住宅債権管理回収機構とは?

住宅債権管理回収機構は、住宅ローンの返済が滞った際に、債権の管理や回収を行うための専門会社です。法務大臣の許可を受けて業務を行っており、「債権回収会社」や「サービサー」と呼ばれています。聞き慣れない社名かもしれませんが、違法な業者や詐欺会社ではなく、法律にもとづき活動している会社です。

この機構は特に、最長35年の全期間固定金利型住宅ローン「フラット35」などの住宅ローンを取り扱う「住宅金融支援機構」の債権を管理し、回収する業務を多く担っています。たとえば、フラット35の返済が滞納状態になると、住宅金融支援機構より委託を受けた住宅債権管理回収機構から返済を求める通知や催告書が送られてくることがあります。そのほか、住宅債権管理回収機構が民間の金融機関等から債権譲渡を受けて業務を行っている場合もあります。

住宅ローンを組んだ金融機関とは異なる会社からの連絡に戸惑うかもしれません。しかし、対応を後回しにすると事態が悪化するおそれがあるため、放置せず適切に対応する必要があります。

2. 住宅債権管理回収機構から封書が届くまでの流れ

住宅債権管理回収機構から封書が届くまでには一定の手続きの流れがあります。ここではその過程を、3つの流れに分けて解説します。

2-1. 住宅ローンの滞納

通知が届くきっかけとなるのは、住宅ローンの返済の滞納です。特に住宅債権管理回収機構が関わる場面が多いのは、独立行政法人「住宅金融支援機構」が提供するフラット35といった長期固定金利の住宅ローンが長く支払われていないときです。

フラット35を利用して住宅を購入したものの、病気や失業、収入減などにより返済が困難になるケースは少なくありません。通常は支払いが遅れるとまずは住宅金融支援機構から催促の連絡や通知が届きますが、それでも支払いがなされない場合、回収業務が住宅債権管理回収機構へと委託されます。

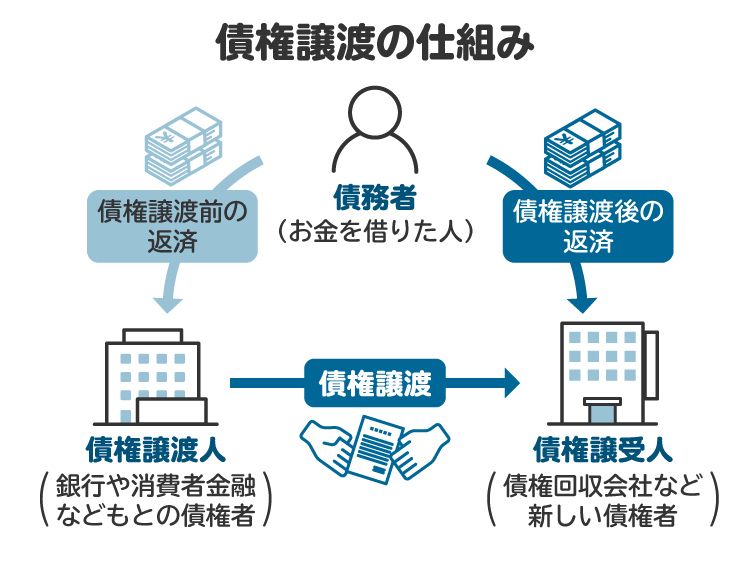

2-2. 債権譲渡される場合もある

一定期間にわたり滞納が続くと、金融機関など債権者は、住宅ローンを請求する権利(債権)を住宅債権管理回収機構に譲渡することがあります。これは「債権譲渡」と呼ばれる手続きで、もとの債権者から、債権の管理と回収を専門に行う会社へ権利が譲り渡されます。

債権譲渡が行われると、もとの債権者が返済先ではなくなり、今後の対応や返済請求は住宅債権管理回収機構が行うことになります。この段階では、「期限の利益(分割返済できる権利)」を失っていることが多く、残債全額の一括返済を求められる可能性が高くなります。

2-3. 住宅債権管理回収機構から封書が届く

債権が譲渡されると、住宅債権管理回収機構から封書が届きます。そこには「債権譲渡通知書」や「催告書」といった文書が同封されています。

通知書には、債権が住宅債権管理回収機構に譲渡されたこと、そして今後の返済については住宅債権管理回収機構が対応窓口になることが明記されています。また、催告書では、これまでの未払い残高や遅延損害金を含めた合計金額を示し、一括返済を求めてくるのが一般的です。

この通知は、今後の住宅の行方に関わる重大な警告と受け止める必要があります。「期限の利益の喪失」という、分割払いの権利を失っている状態であり、放置すれば競売手続きに進む可能性があります。つまり強制的に自宅を売却される可能性があるため、できるだけ早い段階での対応が重要になります。

3. 住宅債権管理回収機構による取り立ての方法

住宅債権管理回収機構から封書が届いたあと、何も対応しないままでいると、取り立ては徐々に本格化していきます。ただし、同機構は法律にのっとって運営されている許可を受けた業者であり、違法な取り立てを行うことはありません。ここでは、主な回収方法として「督促状の送付」と「強制競売の申立て」の2段階に分けて流れを説明します。

3-1. 督促状の送付

封書に記載された期日までに連絡や支払いがない場合、住宅債権管理回収機構は督促状を送付してきます。この督促状には、支払いの遅延についての警告や、支払いを求める文言が記載されており、繰り返し届くケースもあります。

同機構は「債権管理回収業に関する特別措置法(サービサー法)」にもとづいて運営されているため、深夜や早朝の連絡、職場への訪問、家族や近隣住民に借金の事実を知られるような取り立て行為は禁止されています。業界内の自主規制規則も整備されており、違法な督促や過剰な取り立てが行われることは基本的にありません。

3-2. 競売の申立て

督促状を受け取ってもなお返済の意思を示さずに放置を続けると、住宅債権管理回収機構は最終手段として担保不動産競売の申し立てを行うことがあります。これは、裁判所を通じて自宅を差し押さえ、担保である不動産を強制的に売却する法的手続きです。

競売が開始されると、おおよそ半年程度かけて裁判所の手続きが進行し、最終的に住まいを失う事態につながります。市場で売却する場合よりも安価な価格で売られてしまう可能性が高く、残債が大きく残るリスクもあります。

こうした深刻な事態を防ぐには、通知や督促が届いた段階で放置せず、早期に適切な対応をとることが何より重要です。

4. 競売とは

競売とは、差し押さえた財産を強制的に売却し、債権の回収を目的とした手続きです。不動産競売には「担保不動産競売」と「強制競売」の2つがあります。

担保不動産競売とは、住宅ローンなどの返済が滞った際、債務者が所有する不動産に抵当権などの担保権を債権者が有している場合、担保権を実行し、その不動産を売却して債権を回収する手続きです。

一方、強制競売とは、確定判決などの債務名義に基づいて行われる強制執行手続きのことをいいます。

住宅債権管理回収機構が担保不動産競売などの手続きに踏み切るのは、債務者からの連絡がない場合や返済の見込みが立たない場合の最終手段と言えます。

手続きは裁判所を通じて行われ、実際に売却が完了するまでには半年程度かかるのが一般的です。裁判所からの書面や執行官の訪問など、段階的に通知が届きますが、最終的には家を失い、退去を余儀なくされます。

競売によって売却された金額は、市場価格よりも安くなる傾向があります。そのため、家を手放したにもかかわらず、残債が消えずに借金が残ってしまうケースも少なくありません。

強制競売を回避するためには、できるだけ早い段階で対応をとり、任意売却や債務整理などの選択肢を検討することが重要です。任意売却とは、住宅ローンの返済が難しくなった場合に、債権者の同意を得て、自宅をはじめとする不動産を任意で売却する手続きです。競売にかけられる前に債権者と交渉し、競売とは異なり市場に近い価格で売却できるメリットがあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 住宅債権管理回収機構から封書が届いた場合の対処法

住宅債権管理回収機構から封書が届くと、驚きや不安で戸惑うはずです。しかし、封書を手にした際に最も重要なのは「何もしないまま放置しないこと」です。

適切な対処をとれば、最悪の事態である競売や強制退去を避けられる可能性があります。住宅債権管理回収機構からの封書が届いた際にとるべき具体的な対応策を7つ紹介します。

5-1. 封書の内容を確認する

まずは届いた封書の中身を丁寧に確認しましょう。中には「債権譲渡通知書」や「催告書」「督促状」など、重要な書類が含まれています。

この時点で注意すべき点は、書類が本物かどうかを確認することです。書面に記載された連絡先が公式サイトと一致しているか、社名や住所、あるいは電話番号などに不審な点がないかをよく見てください。不明な点がある場合は、住宅債権管理回収機構の公式ホームページなどから直接確認することが大切です。

5-2. 担当者に連絡する

すぐに一括返済ができない場合でも、封書を無視せず、できるだけ早く住宅債権管理回収機構に連絡をとりましょう。返済が難しい事情を説明することで、分割払いや返済猶予など一定の配慮を受けられる可能性があります。

早い段階で連絡することで、任意売却や債務整理などの代替案について話し合う余地が生まれます。

5-3. 一括返済を検討する

封書に記載されている残債額や遅延損害金の合計を一括で支払うことができれば、回収手続きは停止されます。支払いを滞納している状況での一括返済は難しい場合が多いものの、可能性があるならまず検討してみましょう。

たとえば、家族や親族の支援を受ける、新たなローンを組む、退職金や保険の解約などを活用する、といった選択肢も考えられます。ただし、新たなローンは利息や返済条件によっては返済をより苦しくする場合もあるため、慎重に判断する必要があります。

5-4. 任意売却を検討する

一括返済が難しく、分割払いの話し合いの見込みも立たない場合は、任意売却という手段があります。任意売却は、債権者の同意を得たうえで自宅を市場価格やそれに近い金額で売却し、その売却代金をローンの返済にあてる方法です。

任意売却であれば、競売と違って市場価格をベースとして売却できるため、ローン残債の圧縮につながることもあります。また、売却のタイミングや引っ越し時期についてもある程度希望を伝えられるのがメリットです。

5-5. リースバックを検討する

リースバックとは、自宅を第三者に売却したあと、賃料を払ってその家を借りるかたちで住み続けることが可能な仕組みです。高齢者や子育て中の家庭など、引っ越しが難しい状況では有効な選択肢となり得ます。

ただし、買い手が見つかるか、リース契約がどの程度の期間認められるかなど、個別の条件によって大きく左右されるため、慎重な検討が必要です。

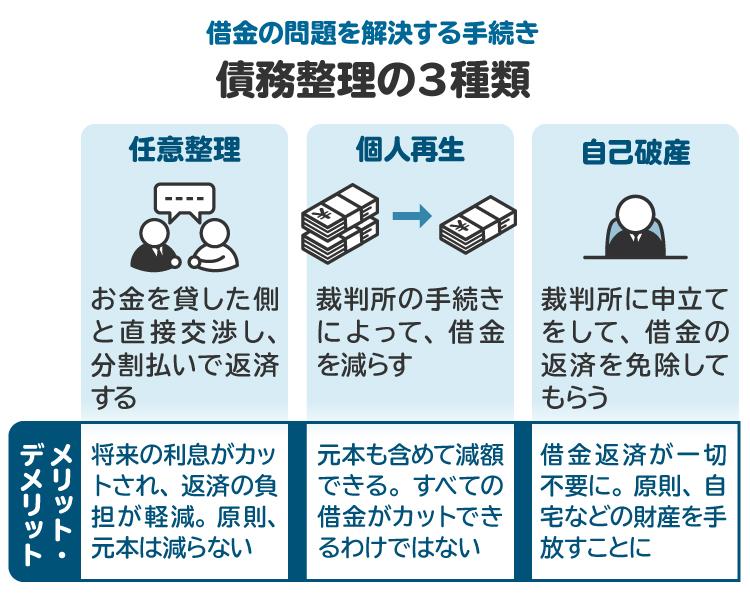

5-6. 債務整理を検討する

住宅ローン以外にも借金がある場合や、もはや返済の見込みが立たない場合には、「債務整理」によって根本的な解決を図ることができます。債務整理には、以下のような方法があります。

任意整理:債権者と話し合い、今後発生する利息(将来利息)のカットや返済期間の見直しを図る手続き

個人再生:裁判所を通じて借金の大幅な減額を受ける手続き

自己破産:返済能力がない場合に、裁判所を通じて借金の支払免除を受ける手続き

なお、個人再生については、すでに住宅債権管理回収機構に債権が移っている場合、住宅を保持できないこともあります。このように、どの手続きを選択するべきかはそれぞれの状況によって異なるため、弁護士に相談したうえで進めるのが安心です。

5-7. 弁護士に相談する

住宅ローン問題に直面したとき、非常に有効な対処法の一つが弁護士に相談することです。弁護士に相談することで、今後の見通しや法的観点から、最適な選択肢のアドバイスを受けられます。

相談のうえ、債務整理を弁護士に依頼した場合は、弁護士から債権者に対して、受任通知書が送られ、債権者は債務者に直接取り立てや連絡をすることが禁止されます。また、住宅債権管理回収機構との交渉も代わりに行ってもらえます。

実際に筆者も弁護士として住宅債権管理回収機構から通知が来た段階で代理人として受任し、そのあと債務整理を経て解決できたケースが多くあります。住宅ローンの返済が苦しい場合は、早期に弁護士に相談することをお勧めします。

6. 住宅債権管理回収機構に関してよくある質問

Q. 住宅債権管理回収機構から封筒が届いたら?

まず内容を確認し、放置せず早めに連絡をとりましょう。支払い方法の相談や手続きの猶予が得られる可能性もあります。

Q. 債権回収会社とは? 怖い取り立てはある?

債権回収会社(サービサー)は法務大臣の許可を受けた正規の業者で、違法な取り立てはできません。住宅債権管理回収機構もその一つです。

Q. 取り立てを無視したらどうなる?

無視を続けると、最終的に裁判所を通じた「強制競売」により自宅を失う可能性があります。早期に対応すれば、任意売却や債務整理といった選択肢も検討できます。

7. まとめ 住宅債権管理回収機構から連絡に不安があれば弁護士に相談を

法務大臣の許可を受けている住宅債権管理回収機構から通知が届いたにもかかわらず放置し続けると、最終的に自宅が競売にかけられ、生活の基盤を失うおそれがあります。

住宅債権管理回収機構からの通知に対しては、封書の内容を確認する、担当者に連絡する、弁護士に相談するといった対応策があります。早めに対応すれば任意売却や債務整理などの方法で状況を立て直すことが可能です。

住宅ローン問題に直面したとき、非常に有効な対処法の一つが弁護士に相談することです。住宅債権管理回収機構から連絡が来ていて不安がある場合は、できるだけ早く弁護士へ相談し、最適な解決策を見つけましょう。

(記事は2025年10月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す