目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産すると賃貸に住めない?追い出される?

裁判所を通じて借金の支払い義務を免除してもらう自己破産の手続きをしたからと言って、今借りている賃貸物件の賃貸借契約が解除されることは原則としてありません。

過去には民法において、賃貸物件に住んでいる人が自己破産した場合には、貸主から賃貸借契約を解約できるという規定が存在しました。つまり、自己破産を理由に賃貸借契約の解除が可能だった時代があったのですが、現在では法律が改正され、自己破産のみを理由とする賃貸借契約の解除を認める法律の規定はありません。

そもそも、自己破産の手続きは破産者の生活の再構築が目的です。破産者を保護しようという理由があるにもかかわらず住む場所を失えば、その後の生活や仕事の立て直しが困難になってしまいます。そのため、家賃を滞りなく支払うことができてさえいれば、自己破産後も賃貸物件にそのまま住み続けることが可能です。

なお、賃貸借契約書において、「自己破産をしたこと」を理由に賃貸借契約を解除できるとする条項があったとしても、このような特約は法律の改正の趣旨からしても認められないと考えられています。また、実務上もそのような取り扱いがなされています。

2. 住み続けるのが難しい(退去させられる)ケース

もっとも、状況によっては今借りている賃貸物件を出なければならなくなるケースもあるため、注意が必要です。

2-1. 賃料を滞納している

自己破産のみを理由とした契約解除は原則としてできないものの、破産者が家賃を一定期間滞納している場合には、それ自体が賃貸借契約を解除できる理由となります。自己破産する場合、破産手続きが開始する前の滞納家賃については支払い義務を免れることができるものの、それとは別に貸主から賃貸借契約の解除がなされる可能性があります。

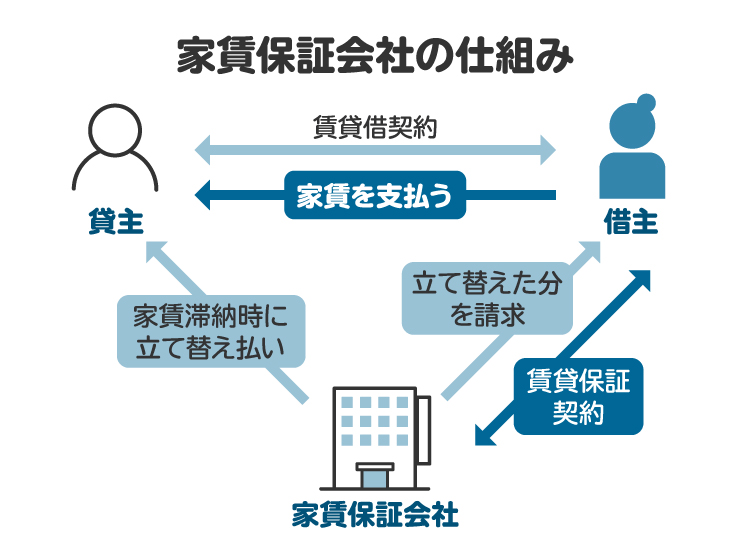

2-2. 家賃保証会社を利用している

賃貸借契約においては、家賃保証会社を利用しているケースが多くあります。賃貸借契約を新規で締結する際だけではなく、契約更新の際にも家賃保証会社の審査は行われます。

自己破産を理由にこの審査に通過しなかったからといって、それが理由ですぐに退去させられるわけではありません。とはいえ、ほかの保証会社を探したり、連帯保証人を追加したり、貸主と交渉する必要があったりと、問題が生じる可能性があります。

2-3. 賃料が高額である

破産者が住んでいる物件の家賃が、自分の収入に見合わないほど高額であった場合などには、家賃の滞納がなくても、破産管財人からより安い物件への転居を求められる場合があります。破産管財人は、破産者の財産を管理したり処分したりする役割を担います。

これは、自己破産が生活再建を目的とした制度であることから、今後の生活に支障をきたすおそれのある高額な家賃は見直すべきと判断されるためです。一般的に家賃は手取り収入の3分の1程度までが目安とされていますが、実際の収入と支出の関係を比較し、家賃が不相当に高いかどうかが判断基準となります。

3. 自己破産した場合に新規で賃貸アパートや家を借りられる?

自己破産をしても、新たな賃貸借契約の締結を制限されることはありません。そのため、今の賃貸物件を出なければならない場合でも、新たに物件を借りることは可能です。

ただし、新たに賃貸借契約を締結する際には、賃貸人や保証会社による支払能力などの審査がある点には注意が必要です。この審査では、家賃の支払い能力や信用情報、勤務先、収入状況などがチェックされるため、自己破産直後で信用情報に傷があると、審査に通りにくくなるケースもあります。

また、連帯保証人が求められたり、家賃保証会社の審査がより厳しくなったりすることもあります。物件によっては、自己破産の履歴を理由に契約を断られることもあるため、事前に保証人の準備や、審査の柔軟な物件を探すなどの対策が必要です。

4. 新しく賃貸借契約を結ぶのが難しいケース

新しく賃貸借契約を結ぶのが難しいのは、主に次の2つのケースです。

4-1. 自己破産したことを知られてしまった

自己破産をした事実は、基本的に不動産会社や賃貸人にはわかりません。申込時に自己破産の事実を申告しなければならない法的な義務もありません。

しかし、自己破産については、国が発行する官報に住所や氏名が掲載されるため、賃貸人側に自己破産の事実が判明してしまうケースもゼロではありません。普段の生活では官報を確認することはあまりないものの、金融機関や保証会社などが確認する可能性はあります。

賃貸借契約を締結するかどうかは貸主が自由に決めることができるため、賃借人が自己破産をしていたことを知ると、「家賃を滞納するおそれがあるのではないか」といった不安を感じ、賃貸借契約の締結を拒絶される可能性が高くなります。

4-2. 家賃保証会社を利用する

近年は賃貸契約に関して家賃保証会社の利用が必須となっている場合がほとんどです。家賃保証会社との間で保証契約を締結するためには、保証会社の審査を通過することが必要です。

保証契約については各保証会社がそれぞれの基準で審査するため、自己破産したからといって必ずしも審査の通過が不可能となるとは言えません。もっとも、自己破産すると、消費者のローンやクレジットカードの利用状況などを取り扱う信用情報機関に事故情報として登録される(いわゆるブラックリスト入り)ため、事故情報の照会をする保証会社であれば、入居審査や更新審査に通らない可能性が非常に高くなります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 新たに賃貸物件(家)を借りられない場合の対処法

新たに賃貸物件を借りられない際は、主に次の4つのケースが選択肢として考えられます。

独立系の保証会社を利用する

保証会社が不要な物件を選ぶ

連帯保証人を用意する

同居人の名義を利用する

5-1. 独立系の保証会社を利用する

自己破産後、通常の保証会社の審査に通らない場合は、審査が比較的ゆるやかな「独立系の保証会社」が利用できる物件を検討しましょう。信販系や銀行系に比べて信用情報の影響を受けにくいため、契約できる可能性があります。不動産会社に相談すれば、該当物件を紹介してもらえることもあります。

5-2. 保証会社が不要な物件を選ぶ

最近は多くの賃貸物件で保証会社が必須となりつつあるものの、保証会社が不要な物件や連帯保証人で代替可能な物件もないわけではありません。また、地方公共団体が管理する公営住宅や独立行政法人都市再生機構が提供しているUR賃貸住宅は、家賃保証会社も連帯保証人も不要で申し込むことが可能です。

ただし、公営住宅は家賃が安い半面、申し込みには所得制限があります。また、UR賃貸は礼金や仲介手数料、あるいは更新料が不要というメリットがありますが、一定の収入基準を満たす必要がある点には注意が必要です。

5-3. 連帯保証人を用意する

物件や貸主によっては、連帯保証人を立てることができれば、家賃保証会社の利用がなくとも賃貸借契約を締結できるとしているところもあります。連帯保証人には家賃支払い能力確認のため収入証明を出すことや、国内居住であること、別居親族であることなどの条件が求められるケースが多いです。

ただし、借主が家賃を滞納した場合は、連帯保証人が借主と同じく返済義務を負う点には注意が必要です。

5-4. 同居人の名義を利用する

破産者本人の名義で賃貸借契約を締結することが困難となった場合には、家族など同居人の名義で申し込むことで、審査を通過できる可能性があります。自己破産の事故情報はあくまでも「個人」にひもづくものであり、たとえ夫婦や親子であっても、家族の信用情報には影響しません。そのため、同居家族に収入があるなどの場合には、同居家族の名義で賃貸借契約を締結する方向で転居先を探すことも可能です。

また、同居していないほかの家族などに家を借りてもらうことで、引越しできることもあります。ただし、居住者以外の名義で賃貸借契約を結ぶとトラブルに発展する可能性もあります。必ず事前に賃貸人に事情を説明し、納得してもらったうえで契約を結ぶようにしましょう。

6. 自己破産以外の債務整理は賃貸借契約に影響を与える?

任意整理や個人再生といった自己破産以外の債務整理手続きを行った場合でも、自己破産と同様に信用情報機関に事故情報として登録されます。信用情報を参照する家賃保証会社を利用する場合には、自己破産の場合と同じように審査が通りにくくなる可能性があります。

ただし、個人再生では破産管財人が選任されないため、自己破産のように破産管財人の判断で賃貸借契約を解除されることはありません。また、任意整理の場合、滞納家賃を整理対象から外すことで、賃貸借契約への直接的な影響を避けられる可能性もあります。

7. 自己破産と賃貸について弁護士に相談するメリット

自己破産をする場合、今住んでいる賃貸物件に住み続けることができるのか、退去する場合にはその後に賃貸物件が確保できるかなど、自身の今後の生活基盤に不安を抱く場合も多いでしょう。弁護士などの専門家は、個々の事情をふまえたうえで、とりうる手段について助言できます。

たとえば、賃貸借契約書には、「借主が破産した場合にはただちに賃貸借契約を解除できる」とする特約や「一定の条件のもとで建物を明け渡したものとみなす」などの特約が定められているケースがあります。このような条項は無効となる可能性があるため、貸主に言われるがまま従うのではなく、弁護士に相談のうえ適切に対処することが非常に重要です。

また、自己破産をする場合、一部の債権者にだけ優先的に債務を支払う行為は偏頗弁済(へんぱべんさい)とみなされる可能性があり、最悪の場合には、借金の免除を認めてもらえない可能性があります。自己破産手続きに精通した専門家であれば、自己破産手続きに悪影響が出ないよう対応してもらうことも可能です。

借金の支払いが難しくなってきた際には、早めに弁護士や司法書士などのサポートを受けましょう。今後の生活の立て直しのために、自分の収支状況に応じた具体的なアドバイスを得ることが大切です。

8. 自己破産と賃貸についてよくある質問

Q. 自己破産しても家は借りられる?

原則として自己破産だけを理由に賃貸借契約を解除されることはなく、家賃の滞納がない限り、現在住んでいる家に住み続けることができます。ただし、自己破産でブラックリスト入りした影響で、新規に賃貸借契約を締結する際に審査を通過することが難しい場合があります。

Q. 自己破産手続き中に賃貸物件の入居審査があっても通る?

自己破産手続き中であっても、入居審査に大きな影響はありません。もっとも、信用情報を照会する保証会社の場合には、ブラックリスト入りが原因で審査が通りにくい可能性が高いです。

Q. 自己破産するなら賃貸の契約更新後のほうがよい?

家賃保証会社は、基本的に賃貸借契約更新時にも審査を行います。自己破産によって事故情報があると、保証契約の更新を断られる可能性があります。そのため、契約更新後に手続きを進めるほうがより安心です。

Q. 自己破産するなら賃貸の契約更新後のほうがよい?

家賃保証会社は、基本的に賃貸借契約更新時にも審査を行います。自己破産によって事故情報があると、保証契約の更新を断られる可能性があります。そのため、契約更新後に手続きを進めるほうがより安心です。

Q. 自己破産したあと、保証人なしの場合は賃貸借契約ができない?

最近では、多くの物件で保証会社が必須となっていますが、保証会社や保証人が不要な物件や、公営住宅やUR賃貸住宅であれば契約可能な場合があります。また、審査が通りやすい保証会社を利用できる物件も選択肢になります。

Q. 自己破産した人は賃貸物件の保証人になれる?

貸主は、借主が家賃を支払わない場合、その賃料を支払ってもらうことを目的に保証人を立てることを求めています。そのため、安定した支払い能力がある人を保証人とすることを要求するケースが一般的であり、信用情報を確認して考慮される可能性が高いと考えられます。

9. まとめ 賃貸物件を借りている際の自己破産は、弁護士に相談を

自己破産をしたからと言って、賃貸物件の賃貸借契約が強制的に解除されることは原則としてありません。もっとも、家賃を滞納している、家賃保証会社を利用している、賃料が高額であるといったケースでは、賃貸物件を出なければならなくなるケースもあるため注意が必要です。

また、信用情報に事故情報が登録されることによって、引越しする際の入居審査が通りにくくなるケースもあります。

自己破産をする場合には、今住んでいる賃貸物件に住み続けることができるのか、退去したあとに住まいを確保できるかなどについて不安に感じるでしょう。専門的な判断が必要になるケースもあるので、弁護士などの専門家から助言を受けるのが望ましいと言えます。

賃貸物件を借りている際に自己破産を検討している場合は、早めに弁護士などの専門家に相談することをお勧めします。

(記事は2025年11月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す