目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 破産宣告とは

「破産」とは、会社や個人が借金を返済できない状態に陥った場合に、債務者(お金を借りている人)の財産を処分して債権者(お金を貸した側)に公平に分配し、債務者の生活の立て直しを図る手続きです。そして「破産宣告」とは、個人が借金などを継続的に返済できない状態であると裁判所が認め、宣告することです。

1-1. 現在の法律に「破産宣告」はない

ただし、現在の法律に「破産宣告」という言葉はありません。かつての破産法には「破産宣告」という言葉がありましたが、この法律は2005年に廃止され、同時に新しい破産法が施行されました。新しい破産法では、破産宣告のことを「破産手続開始の決定」と呼んでいます。

「破産宣告」は大正時代から使われてきた言葉で、語感も印象的であるため、今でも「破産宣告」と言ったほうが伝わりやすい場合もあります。言葉は変わってもおおよその意味は同じなので、以下では現在の破産の制度について「破産宣告」という言葉も使って解説していきます。

1-2. 破産宣告と自己破産の違い

破産宣告は、自己破産の手続きを開始するという決定を指します。この決定によって、自己破産の手続きが始まります。

借金が増え、もう破産するしかないと考えた場合、裁判所に対して自己破産をさせてほしいという申立てをします。そうすると裁判所で審査が行われ、継続的な返済ができない状態だと認められた場合には破産宣告(破産手続開始の決定)がなされて、裁判所での自己破産の手続きがスタートします。

2. 破産宣告(破産手続開始の決定)の条件

破産宣告を受けるには、支払不能の状態に陥る、破産障害事由がないなどの条件に当てはまる必要があります。

2-1. 支払不能の状態に陥る

破産宣告を受けられるのは、「債務者が支払不能の状態に陥ったとき」と定められています。「支払不能」とは、簡単に言うと借金などの継続的な返済ができない状態です。

借金などの債務(お金を支払う義務)がふくらんで収入では追いつかなくなったり、収入が大きく減ったりして、返済を継続できる見込みがない場合には、支払不能であると認められる可能性が高くなります。

反対に、借金を含む債務額は大きいけれど収入もそれなりに多い場合や、節約をすれば返済を継続できる場合、収入の減少が一時的なものに過ぎない場合などは、支払不能と認められる可能性は低くなります。

2-2. 破産障害事由がない

支払不能の状態であっても、破産を阻む事項、つまり「破産障害事由」があると、破産宣告は受けられません。

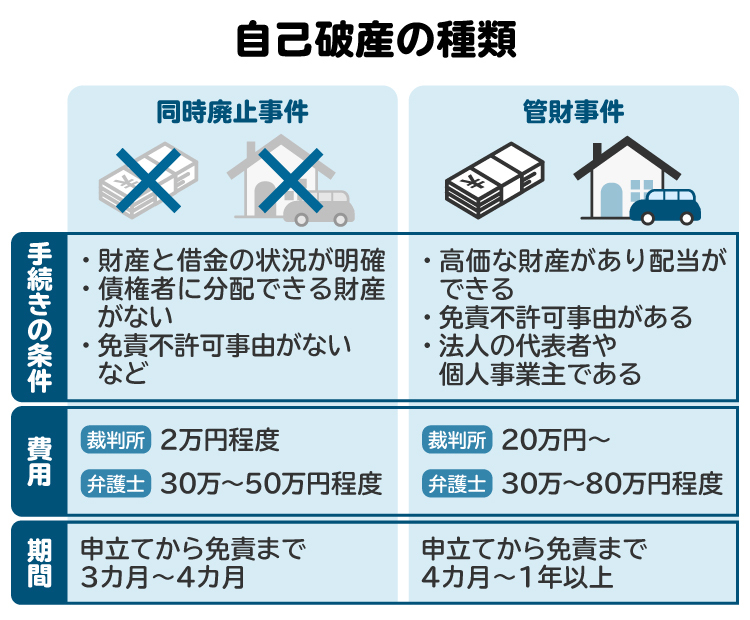

破産障害事由には二つあり、一つは破産手続開始の決定に際して費用が納められない場合です。破産をする際には、裁判所に関連費用を支払う必要があります。その金額は、後述する「同時廃止事件」の場合は1万数千円、「管財事件」の場合は裁判所によって異なりますが、最低でも21万数千円です。

もう一つは破産宣告の申立てが誠実にされたものではない場合です。あまり実例はないものの、破産の手続きは債務や財産を清算して生活を立て直すための制度なので、この趣旨にそぐわない不当な目的がある場合には、破産宣告は認められません。

2-3. 申立てができるのは誰か

破産宣告の申立てができるのは、債務者と債権者です。

債務者は借金などの債務を負っている本人を指し、自分から破産宣告を求めて申立てをするため、この場合の破産は「自己破産」と呼びます。

債権者はお金を貸すなどし、その返済を求める権利を持っています。債権者が申立てをする目的は、債務者の財産を現金化し分配(配当)してもらうためです。

債務者でも債権者でもない第三者は破産宣告の申立てはできません。

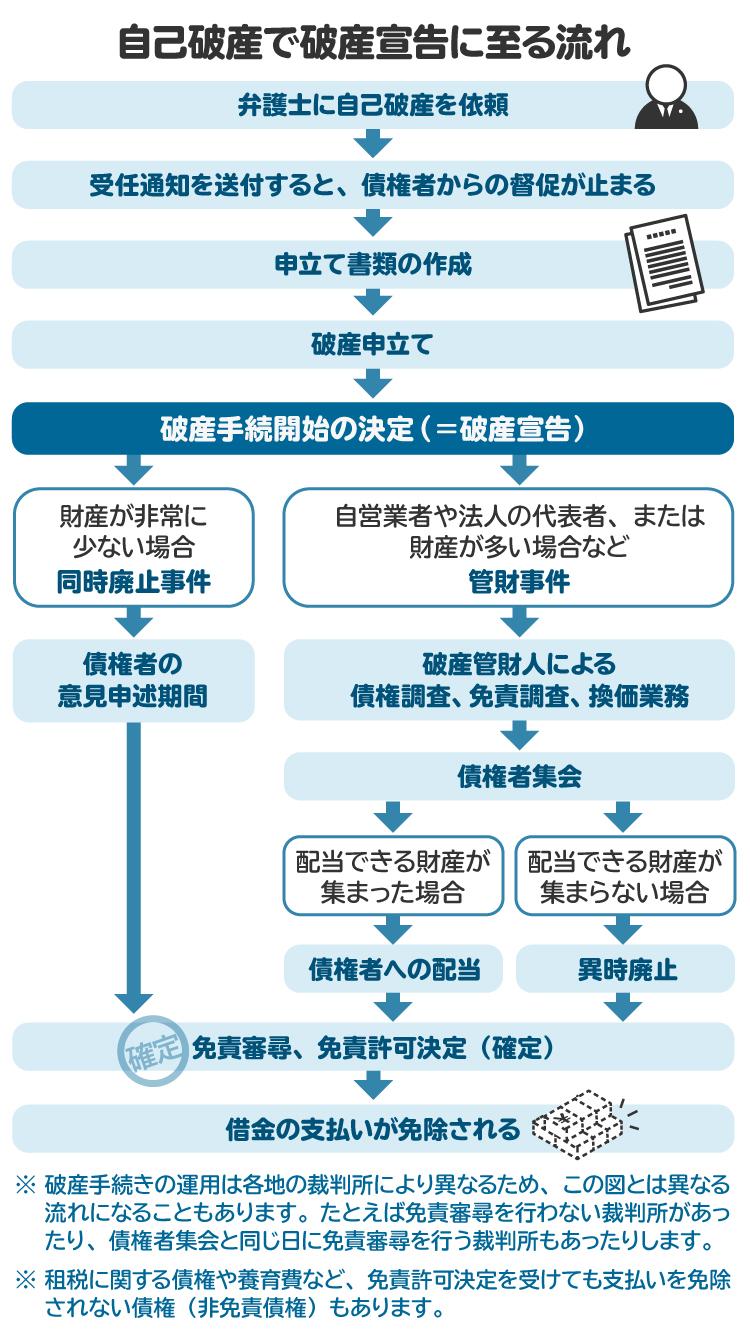

3. 破産宣告を受けるまでの流れ

3-1. 弁護士や司法書士への相談

借金の額が大きくなって返済の負担が重い場合、弁護士や司法書士などの専門家になるべく早く相談するのがよいでしょう。

専門家に相談すれば、破産に加えて任意整理、個人再生を含め、どのようなかたちで債務整理をすべきかを検討し、最適な方法を提案してもらえるでしょう。

相談の結果、破産が最適な方法だと結論づけられたとして、その準備や裁判所の手続きを一人で進めるのはなかなか難しいと考えられます。仕事や家事をしながら債権者からの取り立てに耐え、同時に破産の準備もしなければならないのは大変な負担です。そのため、破産をする場合は専門家のサポートを受ける人がほとんどです。

弁護士などに手続きを依頼すると、弁護士から債権者にこの事実を知らせる「受任通知書」を送付します。受任通知書が届くと、債権者からの連絡はすべて弁護士に行き、債権者に直接の督促が来なくなるメリットもあります。また、受任通知書の発送によって返済もストップします。

破産を含む債務整理の相談料を無料にしている弁護士や司法書士も多いので、まずは無料相談を受けてみましょう。

3-2. 破産申立ての準備

破産の申立てをすると決めたら、その準備をします。

申立書、債権者一覧表、財産目録、陳述書などの書類を作成して裁判所へ提出する必要があります。また、給与明細、源泉徴収票、預金通帳、保険証券、不動産登記簿謄本など、収支や財産の状況がわかる資料も添付します。

弁護士などに依頼すると、状況を調査してこれらの書類を代わりに作成したり、どんな資料が必要なのかアドバイスを受けたりできるため、負担は大きく軽減されるはずです。

3-3. 破産申立て

準備ができたら、裁判所に書類を提出して破産を申し立てます。裁判所は書類を審査し、場合によっては申し立てた人やその代理人を呼んで調査をします。そして、支払不能などの条件を満たしていれば、破産宣告がなされます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 破産宣告を受けるとどうなる?

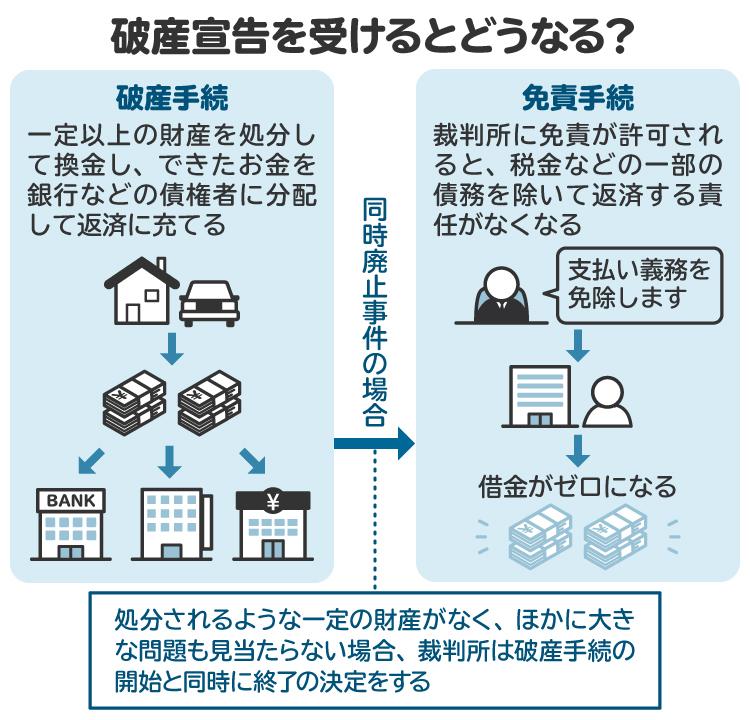

破産宣告を受けると、自己破産の手続が始まります。破産手続きでは、一定以上の財産を処分して現金化し、できたお金を債権者に分配して返済に充てるのが原則です。債務や財産の状況によって、「同時廃止事件」と「管財事件」に分かれます。

なお、破産宣告を受けただけでは返済の責任はなくならず、そのあとに免責の許可をもらう必要があります。

4-1. 同時廃止事件

処分されるような一定の財産がなく、ほかに大きな問題も見当たらない場合、裁判所は、破産手続開始の決定と同時に廃止、つまり手続き終了の決定をします。これを「同時廃止事件」と呼びます。

同時廃止事件になると、債務を返済する責任を免除するかどうかを審査する免責手続に移ります。浪費やギャンブルで大きな借金をしている、一部の債権者のために不公平な返済をしたなどの免責不許可事由がある場合は、支払い義務の免除が許可されない可能性が高まります。免責不許可事由がなく、あったとしても挽回できる事情があれば、免責が許可されます。

免責が許可されると、税金などの一部の債務を除いて返済する責任がなくなり、返済の重い負担から解放されて新たな生活をスタートできるようになります。

4-2. 管財事件

一定の財産を持っている場合や、調査すべき事項がある場合などを「管財事件」と呼び、裁判所が破産管財人を選任します。破産管財人は財産を調査し、現金化して債権者に分配するなどの手続きをします。

破産宣告を受けた人は破産管財人による調査に応じる必要があるほか、郵便物の受け取りや転居、旅行についても制限を受けます。手続きの進み具合に応じて裁判所の債権者集会にも出席しなければなりません。

財産を現金化しても分配できないと判明した場合、あるいは配当が完了したタイミングで、破産手続は終結します。その後、裁判所が破産管財人の意見を聞いて免責を許可するかどうかを決定します。

5. 破産宣告のメリット

破産宣告を受けると、主に以下のようなメリットがあります。

債権者からの取り立てが止まる

手続きが進行すれば免責許可を受けられる

5-1. 債権者からの取り立てが止まる

破産申立ての準備段階で弁護士などから受任通知書を送っている場合、債権者からの取り立てはその時点で止まるのが普通です。

ただし、差し押さえなどの強制執行は止まりません。破産宣告を受けて同時廃止事件になると差し押さえは中止され、免責の許可が確定すると差し押さえは効力を失います。たとえば、給料が差し押さえられている場合には、差し押さえが効力を失った段階で給料の全額を受け取れるようになります。

管財事件になると、破産管財人による手続きによって差し押さえはさらに早く効力を失います。

5-2. 手続きが進行すれば免責許可を受けられる

自己破産における最大のメリットは、免責の許可を受けられる点にあります。免責が許可されると、税金などの一部の債務を除いて返済する責任が免除されるので、経済的な負担は大きく減り、請求や督促にも悩まされなくなります。

免責を許可するかどうかは裁判所が判断しますが、浪費やギャンブルで大きな借金をしているなどの免責不許可事由がなければ、基本的には許可されます。仮に免責不許可事由があったとしても、それを挽回できる事情があれば免責が許可される可能性があるので、あきらめる必要はありません。

なお、破産宣告から免責の許可までの期間は最速で3カ月程度ですが、複雑な案件では1年以上かかる場合もあります。

6. 破産宣告のデメリット

一方で、破産宣告には以下のようなデメリットもあります。

ブラックリストに登録される

保証人が請求を受ける

官報に掲載される

一部の資格や職業が制限される

財産が処分される

郵便物をチェックされる

引越しや旅行が制限される

6-1. ブラックリストに登録される

消費者金融、クレジットカード会社、銀行などの金融機関は、ローンやクレジットカードの利用履歴などを取り扱う信用情報機関に加盟し、顧客に関する一定の情報を共有しています。借金やクレジットカードの申し込みをすると、金融機関はこの信用情報を参照して審査を行います。

破産の申立ての準備として弁護士などから債権者に受任通知書を送ると、債務整理の事実が信用情報に記載され、借金やクレジットカードなどを申し込んでも審査に通りにくくなります。この状態を「ブラックリストに登録される」と呼びます。ブラックリストに登録されている期間は信用情報機関ごとに異なりますが、おおよそ5年から7年です。

6-2. 保証人が請求を受ける

借金をした際やローンを組んだ際に保証人をつけていた場合、返済の停止や破産宣告によって、今度は保証人に請求が行きます。

保証人は債務者が借金を返済できなくなった際、代わりに返済する責任を負う立場にあります。債務者が破産をして免責が認められたとしても、保証人の責任まで一緒になくなるわけではありません。

6-3. 官報に掲載される

破産宣告を受けると、破産宣告を受けた事実や氏名、住所が官報に掲載されます。官報は国が発行する新聞のようなもので、休日を除いて毎日発行され、図書館やインターネットで誰でも閲覧できます。

氏名や住所が掲載される点に不安はあるものの、官報を日常的にチェックしているのは金融機関や自治体の税務担当者など一部の人だけです。普通の人が官報を見るケースはほとんどないので、あまり心配する必要はありません。

なお、2025年3月までは有料の官報検索サービスを使えば過去に破産宣告を受けた人の氏名などの検索が可能でしたが、制度改正により、プライバシーへの配慮が必要なこれらの検索はできなくなりました。

6-4. 一部の資格や職業が制限される

破産宣告を受けてからしばらくの間は、一部の資格や職業が制限されます。資格や業務を定めた個別の法律で定められており、その数は100以上に及びますが、有名なものでは警備員、宅地建物取引士、行政書士、税理士など、人の機密や財産を扱う職業が該当します。

制限される期間は、免責許可の決定が確定するまでです。制限がなくなった状態を「復権」と言います。破産宣告から免責許可の決定までは、最も早くて約3カ月です。免責許可の決定があると、約2週間でその旨が官報に掲載されます。掲載されてから2週間以内に債権者から異議が出なければ免責の決定が確定し、復権となります。

6-5. 財産が処分される

破産宣告を受けて管財事件になった場合、生活に必要な一定の財産は残せますが、それ以外の財産は破産管財人が処分し、現金化されます。

処分しなければならない財産の範囲は裁判所によって若干異なるものの、たとえば不動産、高価な自動車、一定額以上の預貯金や保険の解約返戻金、株式などは処分の対象になります。一方で、生活のための現金や預貯金は残せるうえ、自宅の賃貸借契約も解約されません。

同時廃止事件になった場合は、処分されるような財産はないという前提があるため、財産は処分されません。

6-6. 郵便物をチェックされる

管財事件になった場合、破産宣告を受けた人宛てに出された郵便物は破産管財人に転送され、開封されてチェックを受けます。申告漏れの財産や債務などがないかを調べるためです。転送される期間は、基本的に破産手続きが終わるまでです。

同時廃止事件の場合は、郵便物の転送はありません。

6-7. 引越しや旅行が制限される

管財事件になった場合、破産手続きが終わるまでの間に引越しや旅行で居住地を離れる場合には、裁判所の許可が必要になります。勝手に引越しをして行方がわからなくなったり、財産を処分したりなどの行為を防止するためとされています。

多くの裁判所では2泊以上の旅行から許可を必要としていますが、破産手続きに支障がなければ許可されるのが通常であるため、あまり心配する必要はありません。

同時廃止事件の場合には、この制限はありません。

7. 破産宣告を受ける(自己破産の申立てを行う)際の注意点

自己破産の申立てを行い、破産宣告を受ける際には、いくつか注意すべきポイントがあります。

7-1. 免責不許可事由に注意する

破産宣告を受けても、免責が許可されなければ債務を返済する責任が残り、再び請求されるため意味がありません。

そして、免責不許可事由がある場合には免責は原則として許可されず、裁判所が一切の事情を考慮し、相当と認めた場合のみ許可されます。

たとえば次のような行為が免責不許可事由にあたるので、これらに該当する場合には、どのように挽回していくか熟考する必要があります。

一部の債権者のために不公平な返済をする

浪費やギャンブルで大きな借金をつくる

裁判所に虚偽の説明をしたり虚偽の書類を提出したりする

過去7年以内に破産して免責を受けている

7-2. 事前にデメリットを確認しておく

処分されたくない財産がある、資格や職業の制限によって仕事に影響があるなどのデメリットがある場合でも、いったん破産宣告を受けると撤回はできません。自己破産の申立てをする前にデメリットを理解し、自己破産が最適な方法なのかを考える必要があります。

7-3. 適切な専門家に相談する

どんな手続きが最適なのか、専門知識のない人が自分で調べて判断するのは難しいかもしれません。弁護士などの専門家に相談すれば、どうすべきか助言をもらえ、正式に依頼すれば手続きのサポートもしてもらえます。まずは専門家の無料の相談を受けてみるのがよいでしょう。

なお、弁護士の場合、依頼者の代理人として裁判所との対応を代行できたり、債権者集会や審尋など裁判所へ行かなければならない機会に同席できたりと、手続き全般をサポートできます。

一方、司法書士は代理人にはなれず、自己破産や個人再生に関しては書類の作成や助言だけが対応可能です。

手続きに不安があり、全般的なサポートを受けたい人は、弁護士に依頼するのがよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

8. 破産宣告にかかる弁護士費用は?

弁護士に依頼する際には着手金が発生します。金額は弁護士ごとに異なりますが、破産の場合の着手金は30万円以上とされるケースが多いです。金額は依頼人が事業者かどうか、債権者の数、債務の額などによって増額し、30万円から60万円程度が一般的な目安と言えます。

このほか、免責が許可された場合の報酬金を設定するところもありますが、報酬金は「ゼロ」とする弁護士のほうが多い印象です。

総額で数十万円の弁護士費用がかかる場合が多いものの、依頼者のなかにこれを一括で払える人は多くありません。多くの弁護士は分割払いを可能としています。状況によっては、経済的に余裕がない人の弁護士費用を、国などの公的機関が立て替えや給付をする「民事法律扶助」という負担軽減の制度も活用できます。あまり消極的にならず、まずは相談してみることをお勧めします。

なお、弁護士費用のほかに、裁判所に納める費用として、同時廃止事件の場合には1万数千円、管財事件の場合には最低でも21万数千円が必要になります。これらの捻出方法についても一緒に相談しましょう。

9. 破産宣告に関連してよくある質問

Q. 破産宣告を受けるとどうなる?

破産宣告によって、破産手続が始まります。その後、免責を許可するかどうかを裁判所が審査し、免責が許可されると返済の責任が免除されます。

Q. 生活保護を受給していても破産宣告を受けられる?

生活保護を受給しているからといって、破産宣告が受けられなくなるわけではありません。破産宣告の条件を満たしていれば破産宣告を受けられます。

Q. 破産宣告を受けたら持ち家はどうなる?

持ち家は破産手続きのなかで処分されます。

Q. 破産宣告を受けたら選挙権はなくなる?

破産宣告を受けても選挙権に影響はありません。

10. まとめ 破産も含めた対処法については弁護士への相談がお勧め

破産宣告は、借金などの継続的な返済ができない状態であると裁判所が認め、宣言する制度です。破産宣告を受けたあと、財産が非常に少ない場合は「同時廃止事件」、財産が多い場合などは「管財事件」となり、裁判所が免責を認めれば借金の返済義務がなくなります。

官報への掲載、一部の資格や職業の制限、一定の財産の処分などのデメリットがある半面、免責の許可を得れば債務の負担がなくなるという大きなメリットもあります。

破産手続きは、借金の返済ができなくて行き詰まってしまった場合に、借金を清算し、生活を立て直すための制度です。借金の額がかさんで返済不能になり悩んでいる場合は、破産も含めた対処法について弁護士など専門家への相談をお勧めします。

(記事は2025年9月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す