目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. プロミスの借金は債務整理できる?

プロミスは、SMBCコンシューマーファイナンス株式会社が運営する消費者金融のブランド名です。大手であり、積極的な広告も行っているため、プロミスからお金を借りた経験がある人もいるでしょう。

しかし、プロミスでお金を借りた場合も、ほかの消費者金融の場合と同様に高い利息を返済しなければなりません。そのため、元本(利息を含まない借入金)がなかなか減らなかったり、返済に行き詰まったりする可能性があるのも事実です。

返済が苦しい場合には、債務整理による解決を検討してみましょう。プロミスの借金も、ほかの借金と同様に債務整理ができます。

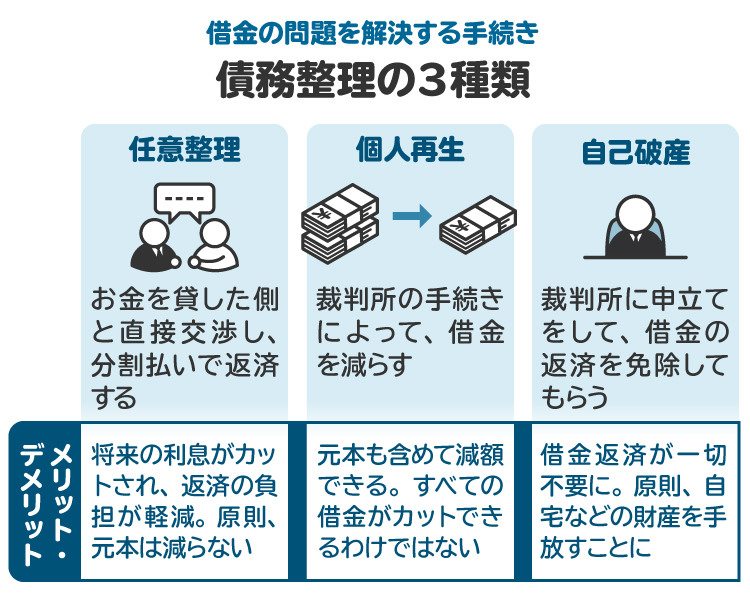

債務整理には、「任意整理」「個人再生」「自己破産」の3種類があります。

任意整理は、借入先と直接交渉して、今までよりも緩やかな条件での返済に組み直す方法です。将来の利息がゼロになることが多い半面、原則、元本は減らないため、それなりの負担は残ります。

個人再生は、裁判所の手続きによって借金などの債務を減らしたうえで、残りを分割で返済していく方法です。元本も大幅に減らせる可能性がある一方、返済は継続するため安定的な収入があるか問われることになります。

自己破産は、裁判所の手続きによって借金などの債務を返済する義務を免除してもらう方法です。元本の返済も不要になる一方、一定以上の財産は手放すことになります。

プロミスの借金もこれらの債務整理ができます。ただし、債務整理にはデメリットもあるため、専門家である弁護士や司法書士と相談して自分に最適な方法を選択するのがよいでしょう。

2. 債務整理以外でプロミスの借金を解決する方法

債務整理以外でプロミスの借金を解決する方法として、次の4つが挙げられます。

家計を見直して無駄な出費を減らす

低金利ローンに借り換える

生活福祉資金貸付制度を利用する

親族から援助を受ける

2-1. 家計を見直して無駄な出費を減らす

1カ月あたりの返済額を増やせば借金の元本の減り方も大きくなります。そのため、無駄な出費を減らして返済に充てることは有効な解決方法です。携帯電話料金や保険料、遊興費やたばこ代などで何万円も使ってしまっている人は、見直しによって収支を大きく変えられる場合があります。

しかし、見直しによって金銭的な余裕が生まれるのは翌月以降である場合が多く、すぐに借金問題が解決するわけではありません。借金の額が大きい場合には、多少の節約をしても焼け石に水で抜本的な解決にならないケースも多いでしょう。

2-2. 低金利ローンに借り換える

低金利の別のローンに借り換える選択肢もあります。金融機関によっては「おまとめローン」として複数の借金をまとめる商品も提供されています。

しかし、借り換えにより金利が下がる可能性があるとはいえ、通常の借り入れと同じように利息は発生します。また、基本的に住宅ローンほどの低金利になる可能性はないと考えられます。

もし借り換えを検討するなら、借り換えをしたあとの毎月の返済額や完済までの返済総額、完済までの資金計画をしっかりシミュレーションしておきましょう。

2-3. 生活福祉資金貸付制度を利用する

生活が苦しいなら、厚生労働省が運営している「生活福祉資金貸付制度」を利用する選択肢もあります。生活福祉資金貸付制度とは、低所得者や高齢者、障害者などが安定した生活を送れるように、社会福祉協議会が資金の貸付けと必要な相談や支援を行う公的な融資制度です。失業や障害などが原因で生活が困窮している場合には、相談と支援を併せて受けることで生活状況の抜本的な解決につながる可能性があります。

しかし、この貸付けは、生活を再建するために必要なお金をまかなうものです。ほかの借金の返済に充てることは想定されていません。むしろ、借金をする前に相談や支援を受けることで無理な借金をしないようにするための制度であることから、この制度を利用して得た資金を返済に使うのは避けたほうがよいでしょう。

2-4. 親族から援助を受ける

親族に借金について打ち明けて返済のための資金を援助してもらい、借金を完済する方法もあります。親族がお金を貸してくれる場合、無利子としてくれるケースも多いと思います。その結果、返済の負担は大幅に軽くなり、収支が改善されるでしょう。

しかし、これは援助をしてくれる親族がいることが前提であり、誰もがとり得る手段とは言えません。お金を借りたことが親族間のトラブルに発展する場合もあります。また、返済までの資金計画を立てておかなければならないのはほかの借金と同じです。

3. プロミスの借金を債務整理するメリット

プロミスの借金が減らない場合や返済が困難になった場合に、債務整理をするメリットは主に次の4つです。

取り立てが止まってストレスが軽減される

月々の返済額を減らせる(自己破産ならゼロにできる)

収支が改善して生活を立て直せる

ほかの債権者からの借金も整理できる

3-1. 取り立てが止まってストレスが軽減される

専門家に債務整理を依頼すると、弁護士や司法書士は受任した旨をプロミスへ書面で通知します。この書面を「受任通知書」と言います。

受任通知書がプロミスに届いたあとは、弁護士や司法書士がプロミスとの対応の窓口になるため、電話や文書などによる本人への督促(取り立て)が止まります。取り立てを受ける不安やストレスが軽減され、借金問題が仕事や生活に悪影響を及ぼすのを防げるでしょう。

3-2. 月々の返済額を減らせる(自己破産ならゼロにできる)

任意整理なら、合意以降に発生する利息(将来利息)がカットされます。個人再生なら元本も含めての減額が可能です。自己破産で返済義務の免除が認められれば、返済負担はゼロになります。

任意整理の場合、将来利息がゼロになるだけでも効果は大きいでしょう。たとえば、借金の残高が100万円で利息が年15%、毎月の返済額が2万円のケースでは、かなり単純化すると年間の利息額は15万円で、1カ月あたり1万2500円です。1カ月に2万円を返済してもそのうち1万2500円は利息に充てられるため、元本は7500円しか減りません。完済までには長い期間がかかり、その間に支払う利息も膨大になります。

任意整理をすることで利息をゼロにし、元本の100万円を5年間の分割払いにすることができれば、毎月の返済額は約1万7000円に減ります。そのうえ、返済額は全額元本に充てられるため、完済までの期間も明確になります。

3-3. 収支が改善して生活を立て直せる

弁護士や司法書士に債務整理を依頼すると、交渉がまとまるまでの間、プロミスへの返済は一時的にストップします。ストップしても直接の取り立てはありません。そのため、返済に追われる状態はいったん終わることになります。

そして、債務整理が成功すれば、任意整理や個人再生では月々の返済額が減り、自己破産では借金がゼロになり収支が改善されます。返済を含めると赤字だった家計が黒字に転換して、生活を立て直すことができるでしょう。

3-4. ほかの債権者からの借金も整理できる

プロミス以外の業者からも借金をしている場合、プロミスの借金だけを整理してもほかの業者への返済が収支を圧迫し続けて根本的な解決にならないケースが多いです。プロミス以外の債務も一緒に整理することで月々の返済額などの負担を軽くし、収支を改善させて生活を立て直せます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. プロミスの借金を債務整理できないケース

次に挙げるケースでは、プロミスの借金を債務整理できません。任意整理、個人再生、自己破産の3つの手続きごとに見ていきましょう。

4-1. 任意整理ができないケース

任意整理は弁護士や司法書士がプロミスなどの債権者と直接交渉して、今までよりもゆるやかな条件で返済計画を組み直す手続きです。交渉の結果、新たな条件でお互いに合意すれば、それに従って返済を再開することになります。逆に言えば、債権者が合意しなければ任意整理は成立しません。

プロミスは大手の消費者金融であり、交渉によって合意に至る場合がほとんどです。ただし、次のようなケースでは交渉に応じてくれなかったり、厳しい条件を提示されて任意整理ができなかったりする場合があります。

【お金を借りてからほとんど返済していない、直前に大金を借りている】

本当に返済する気があるのか、任意整理で将来の利息をゼロにすることを見越して借りたのではないかと疑われてしまう状況です。また、プロミスにとって利益となる利息の収入がほとんど得られていないことから、今後発生する利息のカットや長期の分割などを受け入れるメリットがないと判断されてしまいます。

【プロミスから給料の差押えをされている】

返済できない期間が長くなり、訴訟を起こされて給料の差し押さえまで進んでいる場合、プロミスはそのまま差し押さえを続ければ、基本的に完済するまで給料の4分の1の金額を回収し続けられます。そのため、プロミスとしては、任意整理の交渉に応じて自社に不利な条件に合意する意味がありません。

【収入が乏しく、現実的な返済計画を示せない】

任意整理は条件をゆるやかにして返済していく手続きであり、返済するための収入が必要です。また、長期の分割ができたとしても基本的に5年60回程度が限度です。たとえば、60回分割で50万円の元本であれば、月々の返済額として8500円くらいは必要になります。

収支を見直しても捻出が難しい場合には、任意整理ではなく自己破産を検討したほうがよいでしょう。

4-2. 個人再生ができないケース

個人再生は裁判所の手続きによって借金などの債務を減らし、分割返済をしていく手続きです。元本まで減らせるメリットがある半面、裁判所の審査を受けたうえで認可が必要です。そのため、たとえば次のような場合には個人再生をすることは難しいでしょう。

【安定的な収入を得られる可能性が低い】

個人再生には「小規模個人再生」と「給与所得者等再生」の2つの方法がありますが、どちらであっても分割返済できるだけの安定的な収入を得られることが前提です。失業中で再就職の見込みも立っていない場合や、専業主婦や専業主夫で収入がないといった場合には、認可を得ることは困難です。

【主要な債権者が反対している】

小規模個人再生では、返済の計画に対して貸金業者などの債権者の決議が必要であり、総債権者の半数以上または総債権額の半分を超える債権者が反対してしまうと手続きは終わってしまいます。

弁護士としての実務上、反対された経験はほとんどありません。しかし、債権者数が少ない場合や大口の債権者がいる場合に、その債権者に大きな不信感を与える経緯があると、反対によって個人再生が利用できない可能性も考えられます。

給与所得者等再生ではこのような決議はない一方、小規模個人再生に比べて返済負担が重くなるのが一般的です。そのため、安易に給与所得再生を選択できないケースも少なくありません。

4-3. 自己破産ができないケース

自己破産は、裁判所の手続きによって債務を返済する義務を免除してもらう手続きです。裁判所に借金をゼロにしてもらうことを「免責」と言います。免責が認められると返済の負担はなくなりますが、債権者は大きな不利益を受けてしまうため、裁判所も免責がふさわしいかどうかを慎重に審査します。

法律は免責が認められないケース(免責不許可事由)を定めており、たとえば次のような場合には原則として免責が認められません。

一部の債権者のために不公平な返済をした

浪費やギャンブルで借金をつくった

裁判所に虚偽の説明をしたり虚偽の書類を提出したりした

過去7年以内に破産して免除を受けている

ただし、これらの免責不許可事由がある場合でも、裁判所の裁量で免責を許可する制度があるため、挽回策次第で免責を得られる可能性があります。

5. プロミスの借金が減らない理由は?

そもそも、プロミスなどの消費者金融の借金はなぜ、なかなか減らないのでしょうか。

利率が高いことが一つの理由です。毎月返済をしていても、その大半が利息に充てられてしまい元本に充てられる金額が少ないため、なかなか元本が減りません。

また、返済額が少なすぎる場合があります。利率が高いと、毎月少額の返済をしただけではほとんど利息だけを払っている状態になってしまいます。

追加でお金を借りてしまう人も非常にたくさんいます。毎月地道に返済をして元本が減ってきても、途中で追加の借り入れをしてしまえばまた元本が増え、それに応じた利息も払わなければならなくなります。

6. プロミスへの借金返済を滞納するとどうなる?

プロミスへの返済が滞ってしまった場合、次のような事態が考えられます。

遅延損害金が発生する

返済の督促を受ける

一括返済を請求される

ブラックリスト入りする

訴訟(裁判)を起こされる

財産を差し押さえられる

6-1. 遅延損害金が発生する

返済期限に遅れてしまうと、遅れた翌日から、利息ではなくペナルティーである遅延損害金が発生する契約になっている場合がほとんどです。遅延損害金は支払いの遅延による損害を賠償するもので、利率は利息よりも高く設定されています。消費者金融からの借り入れの場合、遅延損害金の上限金利は年20%です。遅延損害金が発生すると、滞納前よりも重い負担をしなければならなくなります。

6-2. 返済の督促を受ける

返済期限に返済ができないと、電話や郵便、メールなどで督促(取り立て)を受けるようになります。貸金業法により、電話で督促ができるのは午前8時から午後9時までに制限されているものの、督促を受けると返済のことで頭がいっぱいになってしまい、大きなストレスを感じるのが一般的です。だからといって督促を無視していると、事態はさらに深刻化してしまいます。

6-3. 一括返済を請求される

滞納の状態が2カ月から3カ月以上続くと、元本と利息、遅延損害金を一括で返済するよう求める通知が届く可能性が高まります。「期限までの返済ができない状態が続いたため、もう残り全額の返済を待てない」ことを意味する通知です。この通知以降は、分割にするという合意が成立しない限り一括返済が前提となります。

6-4. ブラックリスト入りする

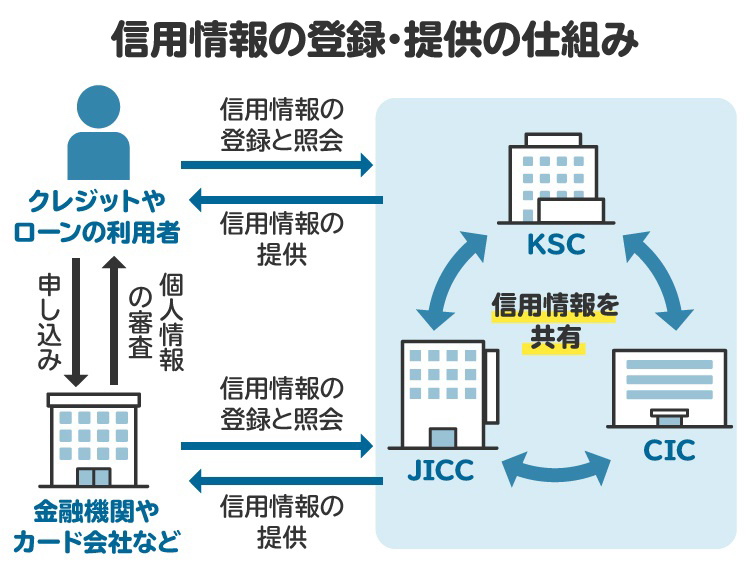

消費者金融などの金融機関は、借り入れや返済の状況を信用情報機関に通知し、信用情報機関はそれを信用情報として管理します。

返済の遅れが続くと、延滞したという情報が信用情報に記録されることになります。いわゆる「ブラックリスト入り」です。信用情報は、ほかの金融機関も融資の際に参照できるため、新しくローンを組んだり、クレジットカードをつくったり、借り入れをしたりする際に不利に働き、審査が通らない可能性が高くなります。

6-5. 訴訟(裁判)を起こされる

一括返済の請求をされたあとも滞納が解決できない場合、プロミスから訴訟(裁判)や支払督促を起こされる可能性が高まります。これらを起こされると裁判所からの通知が届き、それに応じて必要な書類を提出したり、裁判所に行って答弁したりしなければなりません。

無視した場合や、反論が認められなかった場合には、全額を一括で支払わなければならないという判決が出されます。それでも支払ができないときは、財産を強制的に差し押さえられるリスクが高まります。

6-6. 財産を差し押さえられる

支払督促や判決などで支払いが命じられたにもかかわらず支払いができないと、差し押えによって強制的に借金を回収する「強制執行」が申し立てられます。これにより、給料や預貯金、不動産などの財産が差し押さえられる可能性が高くなります。

勤務先が知られている場合には給料の4分の1、預貯金の所在や所有する不動産が知られている場合にはその全部が差し押さえられ、借金の返済に充てられます。

7. プロミスへの借金返済を滞納しそうなときの対処法

病気やどうしても必要な出費のために一時的に返済ができないだけで、滞納がすぐに解消できそうな場合には、プロミスへ連絡し、返済について相談するのがよいでしょう。事情に応じて返済を待ってもらえる可能性があります。

一方、自転車操業が限界に達して、仮に直近の返済を待ってもらえたとしても次の返済は危ういという場合には、一時的な猶予だけでは抜本的な解決にならないと考えるのが妥当でしょう。弁護士などの専門家に相談して債務整理をすることをお勧めします。

8. プロミスの借金が返済できないときのNG行動

プロミスへの返済が困難になった場合でも、次のような行動をとることは避けましょう。

督促を無視する

ほかの消費者金融からお金を借りてプロミスに返済する

クレジットカードを現金化する

闇金からお金を借りる

8-1. 督促を無視する

滞納後の督促を無視すると、一括請求や訴訟などの法的手続きをとられる可能性が高まります。誠実な対応をしないという悪い印象を与え、任意整理の交渉が難航する可能性もあります。督促が来たら事情を説明して返済を待ってもらう相談をするほか、早めに専門家に相談して債務整理をしたほうがよいでしょう。

8-2. ほかの消費者金融からお金を借りてプロミスに返済する

返済資金を用意するためにほかの消費者金融からお金を借りたとしても、今度はその業者へ返済しなければならず、何の解決にもなりません。返済のためにさらに借金をすることは、自転車操業と呼ばれる危険な行為です。

借入先を増やしてしまうと、一時的には滞納を免れるかもしれませんが、返済のための借金が増え続けることになります。これは自己破産などの際にも悪影響を及ぼすため、避けなければなりません。

8-3. クレジットカードを現金化する

「クレジットカードのショッピング枠を現金化します」といった広告に誘われ、何らかの商品を買ったことにされたうえ、商品の価格に比べてはるかに低い金額が入金されて、若干の現金を入手できるケースがあります。実際に筆者も、クレジットカードを使って現金化が容易な商品、たとえば人気のスマートフォンやゲーム機を購入し、すぐに売却するという延命策をとってしまった人からの相談を受けることもあります。

しかし、これらの行為はクレジットカードの規約で禁止されているため、今度はクレジットカード会社から一括請求を受ける可能性が高まります。それだけではなく、自己破産などに際しても、不当に債務を増やしたとして悪い影響を及ぼす結果となります。

8-4. 闇金からお金を借りる

国や都道府県に貸金業者の登録をせずに法定金利以上の利率で貸し付けを行う違法業者を「闇金(ヤミ金)」と言います。

闇金からお金を借りることは考えられる限り最悪の方法です。闇金からお金を借りようとすると、自分の個人情報や勤務先だけでなく、親族の住所や連絡先、勤務先などの情報を求められます。返済のために困窮している人は、借金をする際に個人情報を教えることに慣れてしまっているケースが多く、藁をもつかむ思いで親族の個人情報まで教えてしまいます。すると、親族の近所の人や勤務先にまで督促の連絡をするという嫌がらせが発生して、それを防ぐために別の闇金からお金を借りるという悪循環に陥る可能性が高いです。

闇金に知られてしまった預金口座が犯罪に利用され、共犯者とされてしまうリスクもあるため、闇金からの借り入れは絶対に避けなければなりません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. プロミスの借金の債務整理は弁護士や司法書士に相談を

プロミスから借金をしていたとしても、完済までの明確で実現可能な計画ができていれば、まったく問題はありません。

しかし、返済が遅れている、あるいは元本の残高がなかなか減らない状態なのであれば、そのまま放置しないほうがよいでしょう。想定外の金額を返済しなければならなくなったり、返済そのものが行き詰まったりするリスクがあります。

これらのリスクを避けるために、不安を感じたらなるべく早く弁護士や司法書士などの専門家に相談することをお勧めします。弁護士や司法書士であれば、借金の状況や家計状況に応じて最適な解決方法を提案できます。返済がストップすることにより精神的に安定するだけでなく、毎月の苦しい返済状況から逃れることもできます。

なお、司法書士が取り扱えるのは借入先1社あたり140万円以下の借金に限られます。これに対し、弁護士が取り扱える借金額に制限はなく、すべての債務について対応が可能です。自身の状況に応じて相談先を選びましょう。

10. プロミスからの借金に関してよくある質問

Q. プロミスの借金の時効期間は?

プロミスから借金をしていても、時効の期間が経過すれば時効が完成し、それを主張する(時効の援用)ことによって借金の返済義務を消滅させられます。

時効の期間は状況によって異なりますが、プロミスのような消費者金融の場合、最後に返済した日から5年と考えるのが一般的です。すでに5年以上が経過している場合には、プロミスから督促を受けたとしても、時効によって借金を消滅させられる可能性があるため、プロミスに返事をする前に専門家に相談することをお勧めします。

Q. プロミスから借金をしている人が死亡したらどうなる?

プロミスから借金をしている人が亡くなった場合、亡くなった人の相続人がその借金を引き継ぎます。ただし、相続人が相続を放棄した場合には、借金も引き継がないため返済する必要はありません。

相続の放棄は、原則として、亡くなってから3カ月以内に家庭裁判所で手続きしなければなりません。亡くなった人に財産がある場合には、放棄するとその財産も相続できなくなります。相続権を放棄するかどうかは、早めに専門家に相談するのがよいでしょう。

Q. 債務整理後にプロミスと再契約できる?

債務整理は、通常の返済ができなくなることであり、プロミスからは極めて警戒を要する人物とみなされます。債務整理後にプロミスや関連会社に借金やクレジットカードの申込みをしても、審査はまず通らないと考えたほうがよいでしょう。

債務整理後に審査が通ってしまった人から、それによってさらに借金が膨らんだという相談を受ける場合もあります。審査を申し込むということは、新たに借金をすることと同じであり、そもそも、そのような申し込みはしないほうがよいでしょう。

一度債務整理をした以上、借金に頼らずに生活を維持する覚悟が必要です。

Q. プロミスの借金が債務整理できるまでの期間はどれくらい?

債務整理が終わるまでの期間は、状況によって異なります。

任意整理の場合、弁護士などに依頼するとそれからすぐにプロミスに通知を出し、1カ月程度で今までの借り入れと返済の経過をまとめた書類が開示されるケースが多いです。その書類をもとに、払い過ぎた利息がないか、現在の正確な残額がいくらかを精査するのに1週間ほどかかります。それから今後の返済条件を提案して交渉を開始し、大きな問題がなければ数日で合意(和解)に至ることが多い印象です。そのため、弁護士に依頼してから最短で1カ月から2カ月で任意整理の和解が成立し、和解で決まった時期から返済を再開するというパターンもあり得ます。

個人再生や自己破産の場合には、裁判所に提出する書類を用意する必要があり、弁護士などに依頼してから最短でも1カ月以上かかるのが普通です。用意した書類を裁判所に提出すると、裁判所による審査が始まります。個人再生の場合には最終的な認可まで最短で4カ月から5カ月以上、自己破産の場合の免責の決定までは通常3カ月以上かかります。

11. まとめ プロミスの借金が減らない場合は早めに弁護士や司法書士に相談を

プロミスのような消費者金融から借金をした場合、利率が高く設定されているため、完済までに長い期間が必要です。元本だけでなく高額の利息も払い続けなければなりません。

返済が困難になった場合や借金の額がなかなか減らない場合には、家計の見直しや低金利ローンへの借り換えなどによって解決を試みるほか、債務整理を検討しましょう。任意整理や個人再生、自己破産などの債務整理をすることで、毎月の負担を大きく減らせる可能性があります。

プロミスからの借金で悩んでいる場合には、弁護士や司法書士などの専門家に早めに相談して解決策を探ることをお勧めします。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す