目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

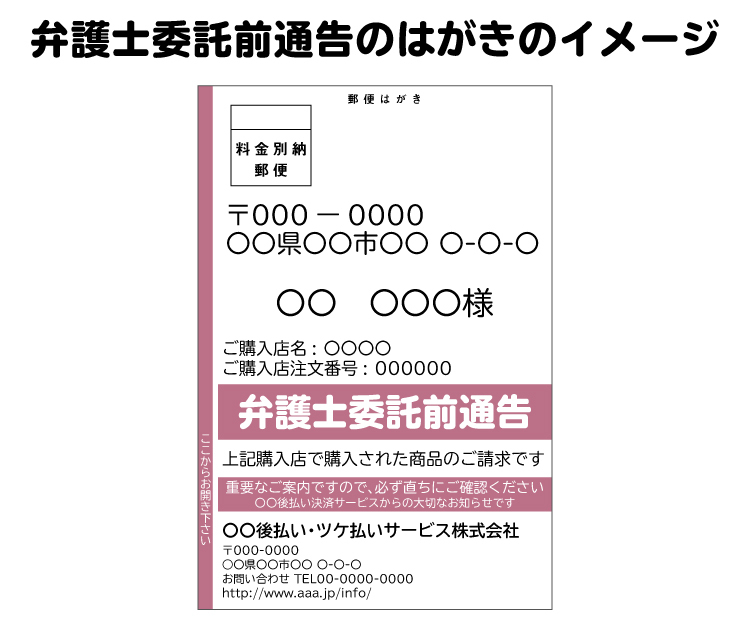

1. 弁護士委託前通告とは?

弁護士委託前通告とは、債権者(貸した側)が「このまま支払いがなければ弁護士に回収を依頼します」と警告する正式な通知書です。これは、単なる督促や催告よりも一段階重い意味を持つ書面で、法的手続きが始まる直前の最終段階にあたります。

以下、弁護士委託前通告のサンプルです。

一般的には、複数回の催促を無視した場合や長期滞納が続いた場合に送られるものです。これを受け取った時点で、業者はすでに法的回収を視野に入れています。放置を続けると、弁護士や債権回収会社が介入し、支払督促や訴訟に発展するリスクが高まります。

1-1. 弁護士委託前通告=交渉の最後のチャンス

弁護士委託前通告は、弁護士が正式に債権回収を引き受ける直前に送られる警告書です。重要なのは、まだ弁護士が介入していない点です。現段階であれば、交渉で問題を解決できる可能性があります。

この通知を受けた段階で支払いや相談をすれば、弁護士による回収や訴訟を防げる可能性があります。逆に、無視を続けると弁護士が正式に受任し、裁判所を通じた支払い督促など、法的手続きが始まります。

弁護士委託前通告は「最後の警告」と同時に、まだ交渉で解決できる最後のチャンスでもあるため、届いたらすぐに行動することが大切です。

1-2. 後払いサービスやツケ払いの滞納が対象となりやすい

弁護士委託前通告が多く送られるのは、次のような後払いサービスやツケ払いを利用して支払いが滞っているケースです。

ZOZOツケ払い(GMOペイメントサービス)

NP後払い

atone(アトネ)

上記のサービスでは、支払期限を過ぎるとまずメールやSMS、電話などで催促が行われます。それでも支払いが確認できない場合に、最終段階として弁護士委託前通告が送られます。この段階で放置すると、弁護士に回収を委託され、法的措置に移行する可能性があります。

特に、ZOZOツケ払いのように信用情報機関に加盟している会社の場合、長期延滞になると信用情報に記録されるおそれもあり、今後のローンやクレジットカード利用に悪影響が出る可能性があります。

1-3. 交渉や任意での支払いの余地がある

弁護士委託前通告が届いた段階では、まだ弁護士が介入していないため、支払い方法や期限について交渉の余地があります。支払いが難しい場合は、事情を説明して支払意思を示すだけでも印象が変わり、一時的な猶予を認めてくれることもあります。

実務上でも、こうした通知を受けて不安になり相談に来る方が多くいますが、早い段階で連絡を取れば、比較的穏やかに解決できるケースが少なくありません。逆に無視してしまうと時間が経ってから弁護士に依頼することになって負担が増えるうえに、信用情報への登録など深刻な影響が出ます。

通告が届いたら放置せず、すぐに支払いか専門家への相談を検討することが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

2. 弁護士委託前通告を無視したらどうなる?

ここでは、弁護士委託前通告を無視し続けた場合に起こり得るリスクと、通告を無視した後の具体的な流れを説明します。

2-1. 電話や郵送での催促が繰り返される

通告を無視すると、まず電話やSMS、郵送による催促が頻繁に行われます。かかってくる電話番号などは以下のとおりです。

【ZOZOツケ払い(GMOペイメントサービス)】

【SMSの発信元番号】 ※発信専用 ご利用の携帯会社が docomo・auの場合:0120577744 Softbankの場合 :0032069000 もしくは 0120577744 旧イーモバイル・PHSの場合:ランダムな携帯番号

05031962888 05031962899 05031385555 05031384444 05031317635 0345663071 0363879478 0345663397

0120886855 0120382604 0120227701 |

【NP後払い】

音声でのご案内については、下記のいずれかの番号からご連絡いたします。

0120-839-047 03-6732-5323 03-6670-3912 03-4212-3826 050-1724-8432

|

【atone(アトネ)】

お支払いの確認が取れていない会員様へ、atone に登録の携帯電話番号宛に、下記の番号から自動音声での電話連絡を差し上げる場合がございます。

0120-557-823 0120-559-857

|

連絡頻度が徐々に増え、平日昼間だけでなく夕方以降にも電話が入ることがあります。郵送物には「再請求書」や「最終通知」などと明記され、心理的なプレッシャーも強まります。電話番号をブロックしても別の番号からかかってくることが多いのも特徴です。

2-2. 後払いサービスの利用が停止される

延滞状態が続くと、その後払いサービスの利用は停止されます。たとえば、ZOZOツケ払いを利用している場合、GMOペイメントサービスが支払い未完了として取引停止処理を行い、以後はツケ払いの選択ができなくなります。NP後払いやatoneでも同様で、滞納者はサービス利用が制限されます。

2-3. 延滞金や事務手数料で支払額が増え続ける

滞納が長引くと、延滞に伴う手数料や事務費用が上乗せされます。上乗せされる金額は以下のとおりです。

【ZOZOツケ払い】

回収事務手数料として110円から220円が加算

【NP後払い】

延滞事務手数料297円が最大3回まで請求される

【atone】

延滞事務手数料100円が加算される(月2回)

それぞれ金額自体は小さく見えても、複数の取引があると合計額は大きくなり、支払い負担がじわじわと増えていきます。

2-4. 遅延損害金が日ごとに加算され、負担が膨らむ

さらに、滞納中は遅延損害金が日割りで発生します。多くの後払いサービスでは年率14.6%に設定されており、仮に5万円を1カ月滞納した場合、約600円前後の遅延損害金が加算されます。延滞が数カ月続けば数千円単位に膨らみ、支払額全体が大きく増加します。

延滞損害金は法的にも有効な請求であるため、払えないからといって減額を拒むことは難しく、放置期間が長いほど損失が拡大します。

2-5. 裁判や差し押さえに発展するリスクがある

弁護士委託前通告を無視し続けると、実際に弁護士が債権回収を受任し、内容証明郵便での請求、簡易裁判所への支払督促、訴訟提起などの手続きに進むことがあります。

裁判所から支払督促の申立てや訴状が届いても、何も対応せずに放置してしまうと、相手方の主張がそのまま認められてしまいます。その結果、支払督促や判決が確定し、給与や預金の差し押さえに至ることもあります。差し押さえの段階になると、勤務先や銀行に手続き書類が送付されるため、職場や家族に知られてしまう可能性もあります。

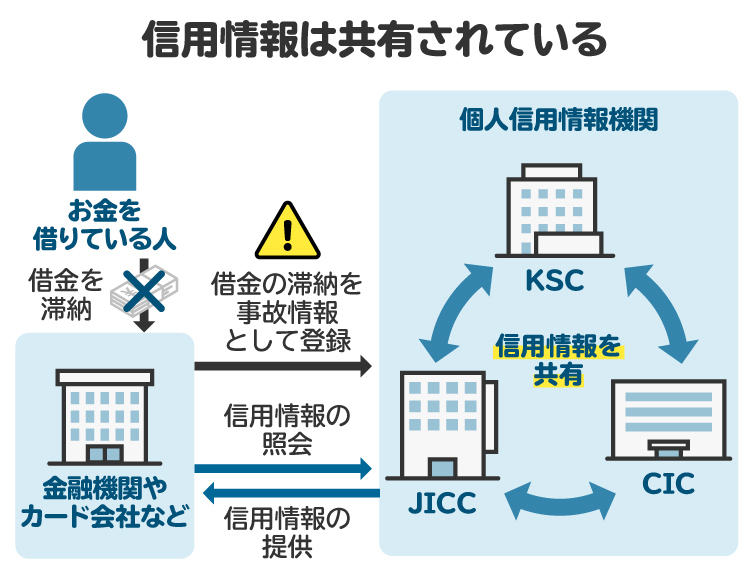

2-6. ブラックリストに載る可能性がある

延滞を長期間放置すると、信用情報機関に事故情報として登録されるリスクがあります。いわゆるブラックリスト入りと呼ばれるものです。

ZOZOツケ払いを運営するGMOペイメントサービスはCIC(信用情報機関)に加盟しているため、延滞が続くと延滞情報として記録される可能性があります。この情報が登録されると、クレジットカードの新規発行やローン審査に通りにくくなります。

一方で、NP後払いやatoneは原則として信用情報機関に登録されません。ただし、法的手続きに進んだ場合には信用に影響する可能性もあります。

3. 弁護士委託前通告が届いたらすべきこと

弁護士委託前通告が届いたときは、冷静に内容を確認し、できるだけ早く支払いの準備を進めることが大切です。この段階で正しく動ければ、法的手続きや差し押さえに進むのを防げる可能性があります。

3-1. 内容確認のチェックリスト

まず、通告書の差出人・日付・支払い期限・金額・振込先を確認しましょう。特に、振込先が正しい会社名義になっているか、請求金額に身に覚えがあるかをチェックすることが重要です。

最近は詐欺の請求も増えているため、不審な場合は公式サイトに記載の連絡先やサポート窓口に照会してください。また、同時に何回目の請求か、いつまでに支払えば弁護士介入を防げるかも確認しておくと、次の行動が明確になります。

3-2. 滞納分をすぐに支払う

内容に間違いがなければ、できるだけ早く滞納分を支払いましょう。支払いが確認されれば、ほとんどの場合、以降の督促や法的手続きは止まります。ZOZOツケ払いやNP後払い、atoneでは、支払い完了後すぐに取引停止が解除されることもあります。

延滞日数が短いうちに支払えば、延滞金や事務手数料も最小限で済みます。支払いを後回しにするほど費用は増え、交渉の余地もなくなっていくため、支払える場合は即日対応が基本です。

3-3. 分割払いや期限延長はほぼ認められない

弁護士委託前通告の段階では、残念ながら分割払いや支払い期限の延長はほとんど認められません。後払い会社の多くは一括払いを原則としており、期限を過ぎた段階で柔軟な対応をとることは少ないのが実情です。

特にNP後払いやatoneは、公式サイトでも延滞後の分割や期限変更は不可と明示しています。どうしても支払いが難しい場合は、無理に自力で対応せず、早めに弁護士や司法書士に相談するのが現実的です。専門家に依頼すれば、受任通知の送付によって督促を一時停止でき、今後の返済計画を立て直せます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 滞納分を支払えないときの現実的な対処法とは?

弁護士委託前通告が届いても、すぐに支払えない人もいるでしょう。ここでは、支払いが難しいときの現実的な対処法を紹介します。

4-1. 臨時収入を得て返済につなげる

短期間で資金を作るなら、臨時収入を得るのが最も手っ取り早い方法です。単発バイトや日雇いの軽作業、イベントスタッフ、データ入力など、すぐに働ける仕事を探してみましょう。

最近は在宅でもできるクラウドソーシングやスキル販売サービスも多く、スマートフォンで収入を得ることも可能です。短期間でも数千円から数万円を確保できれば、延滞金や事務手数料の上乗せを防ぐことができます。

4-2. 不要品を売却して即金をつくる

自宅にある不要品の売却も有効です。洋服、家電、ゲーム機、コスメなど、フリマアプリやリサイクルショップを活用すれば即日現金化できる場合があります。

特にブランド品やスマートフォン、タブレットなどは高値で売れやすいため、手持ちの資産を一度見直してみましょう。使わないものを処分して資金を作ることは、支払いに充てるだけでなく、家計の整理にもつながります。

4-3. 公的な無料相談窓口を活用する

支払いが難しいときは、公的な無料相談窓口を活用しましょう。消費生活センターや国民生活センター、役所の法律相談窓口などでは、専門の相談員が状況を整理し、今後の対応方法を一緒に考えてくれます。

また、弁護士会や司法書士会が行っている無料相談もあり、債務整理の必要性を判断可能です。早めに相談することで、督促を止めるための法的な手段を知ることができます。

4-4. 公的支援や貸付制度を利用する

生活が苦しく一時的に支払いができない場合は、自治体や社会福祉協議会の貸付制度を検討しましょう。代表的なものに緊急小口資金や総合支援資金があり、無利子または低利でお金を借りられる仕組みになっています。

また、生活保護制度や家賃補助など、生活の再建を支援する制度もあります。これらの制度は手続きに時間がかかることもありますが、金利が低く返済負担を抑えられるためおすすめです。

4-5. 家族や友人に協力を依頼する

家族や友人に一時的な支援をお願いすることも、現実的な解決手段の一つです。利息の負担がない分、返済総額を抑えられます。ただし、金銭の貸し借りは人間関係に影響を与える可能性もあるため、必ず返済時期や方法を明確にしておきましょう。

あいまいな約束のままにしておくと、トラブルの原因になります。借りたお金は早めに返す、返せない場合は連絡を入れるなど、誠実な対応が大切です。

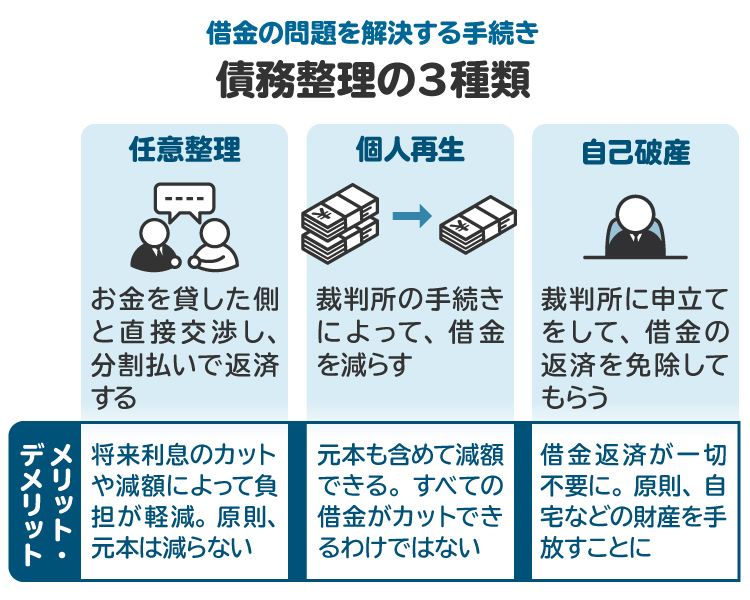

4-6. 債務整理を検討し、根本解決を図る

収入を増やしたり、一時的に支払いをしのいだりしても、返済で生活が苦しい状態が続く場合は、根本的な解決が必要です。その場合は債務整理を検討しましょう。

任意整理:弁護士が業者と直接交渉し、将来利息をカットあるいは減額したうえで無理のない分割払いに変更できます。

自己破産:返済義務そのものを免除してもらうことも可能です。

個人再生:借金を最大10分の1程度まで減額できる制度です。

私の事務所でも、後払いサービスやクレジットの滞納をきっかけに相談に来られる方が多く、任意整理で生活を立て直すケースが多数あります。弁護士に依頼すれば、受任通知の送付によって業者からの督促がすぐに止まり、精神的な負担も大きく軽減されます。

5. 支払いが厳しい場合に弁護士や司法書士に相談するメリット

弁護士や司法書士に相談すると、支払いが難しい状況を抜け出すためのアドバイスがもらえます。特に督促のストレスから解放され、今後の返済を現実的に立て直すための大きなきっかけになります。

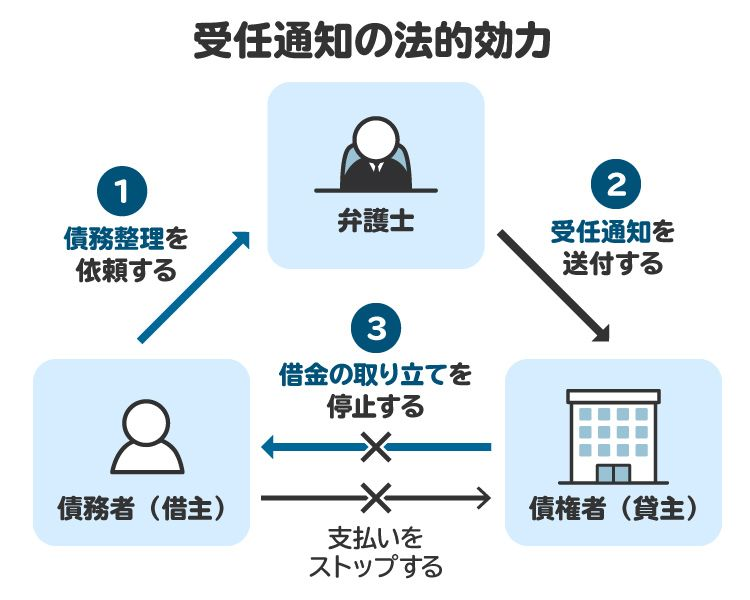

5-1. 借入先からの取り立てがストップする

弁護士や司法書士に依頼すると、まず受任通知が各債権者に送られます。この通知が届いた時点で、法律上、業者は本人への直接の督促や連絡が禁止になります。

つまり、頻繁にかかってきていた電話やメール、催促の郵便がすべて止まり、精神的な負担から解放されます。特に、弁護士委託前通告を受けて不安や恐怖を感じている人にとっては、これだけでも大きな安心につながります。

5-2. 最適な解決方法、返済計画を考えてくれる

専門家に相談することで、現状を踏まえた無理のない返済計画を立ててもらえます。たとえば、任意整理であれば将来の利息をカット・減額し、無理のない分割払いに変更する交渉を弁護士が代行してくれます。自己破産や個人再生が適している場合には、その手続きの流れや生活への影響も含めて丁寧に説明してもらえます。

実務上でも、ZOZOツケ払いなどの少額延滞から相談が始まり、結果的に複数の債務を整理して生活を立て直した人が多くいます。自分一人で悩むより、早い段階で専門家に相談することが、確実で負担の少ない解決につながります。

6. 弁護士委託前通告に関するよくある質問

Q. 弁護士委託前通告が届いたらすぐに差し押さえされる?

通告が届いた直後に差し押さえが行われることはありません。ただし、放置を続ければ弁護士に正式に依頼され、内容証明郵便による請求、支払督促、訴訟などに進む可能性があります。裁判で支払命令や判決が確定すると、給与や預金の差し押さえに発展します。

Q. 弁護士委託前通告で時効は中断する?

通告が届いただけでは、時効の進行は止まりません。しかし、通告と一緒に「支払いを求める書面(催告)」が届いた場合には、民法上の時効の完成猶予が発生します。この期間中は、最長6カ月間、時効が一時的に止まります。もしその6カ月の間に、相手から訴訟などの法的手続きを起こされると、時効は完全に中断して、カウントがリセットされます。逆に、6カ月の間に何も法的措置が取られなければ、再び時効が進行します。

Q. 弁護士委託前通告は何回まで無視しても大丈夫?

何回までという明確な基準はありません。1回目であっても、支払いが確認できなければ弁護士への委託が行われることはあります。特に、ZOZOツケ払いなどは自動的に回収ルートへ移行する仕組みがあるため、回数ではなく、いつまでに対応するかが重要です。

Q. 滞納分をすぐに払えない場合はどうすればいいですか?

支払いが難しい場合は、まず業者に連絡して支払意思を伝えましょう。事情を説明するだけでも印象が変わり、一時的な猶予を認めてもらえることがあります。それでも厳しいときは、弁護士や司法書士に相談して任意整理などの債務整理を検討しましょう。

Q. 滞納分をカードローンなどで借りて返済するのはあり?

おすすめできません。一時的に支払いを済ませても、新たな借金を抱えることになり、返済がさらに苦しくなるケースが多いです。特に利息の高いカードローンや消費者金融を利用すると、多重債務に陥る危険があります。支払いが難しいときは、新たな借り入れではなく、専門家への相談を優先してください。

7. まとめ 弁護士委託前通告が届いたら、すぐに内容を確認し早めに対処を

「弁護士委託前通告」は、弁護士が債権回収を受任する直前の最終警告です。この段階ですぐに支払いを済ませれば、大きな問題に発展する可能性は低いです。

一方で、無視を続けると延滞金や遅延損害金が増え、交渉の余地もなくなってしまうかもしれません。また、信用情報に傷がつくだけでなく、訴訟や強制執行などの法的措置に発展するおそれもあります。

支払いが難しい場合でも、慌てて新たな借り入れをするのではなく、自分の状況を冷静に見直すことが大切です。必要に応じて公的支援や法律専門家のサポートを受けることで、解決の糸口が見つかります。

「通告が届いた時点」が重要な分岐点です。これ以上問題を大きくしないためにも、不安な場合は早めに弁護士などの専門家に相談し、適切な対応を進めていきましょう。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す