目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産について弁護士に無料相談するメリット

自己破産に関する無料相談を受け付けている弁護士は多いです。弁護士は、借入先や借入額、収入や資産状況などの具体的な事情を聴いたうえで、そもそも自己破産が適しているかどうかを専門家の視点から判断します。場合によっては、自己破産以外の債務整理の方法も含めた解決策を提案してもらえるでしょう。

無料相談では、自己破産手続きの全体的な見通しも教えてもらえます。解決の道筋が見えることで、漠然とした不安から抜け出せる人も少なくありません。メンタル面での負担が軽くなり、安心感を得られることは大きなメリットです。

なお、弁護士は専門家として誠実に職務を行う義務があります。そのため、「無料相談だから手を抜かれるのではないか」といった心配は無用です。

ただし、その後の見通しや具体的な費用などを説明せずに依頼を迫るような雰囲気を感じた場合は、別の弁護士に相談したほうがよいでしょう。納得できる説明をしてくれる弁護士、人柄を信じられる弁護士に相談することが大切です。

2. 自己破産を弁護士に依頼するメリット

自己破産について弁護士に相談したうえで依頼するメリットとして、次の3点が挙げられます。

債権者からの督促が止まる

複雑な手続きを代行してもらえる

できる限り財産を残せるように対応してもらえる

破産手続き中の行動や心構えについてアドバイスを受けられる

2-1. 債権者からの督促が止まる

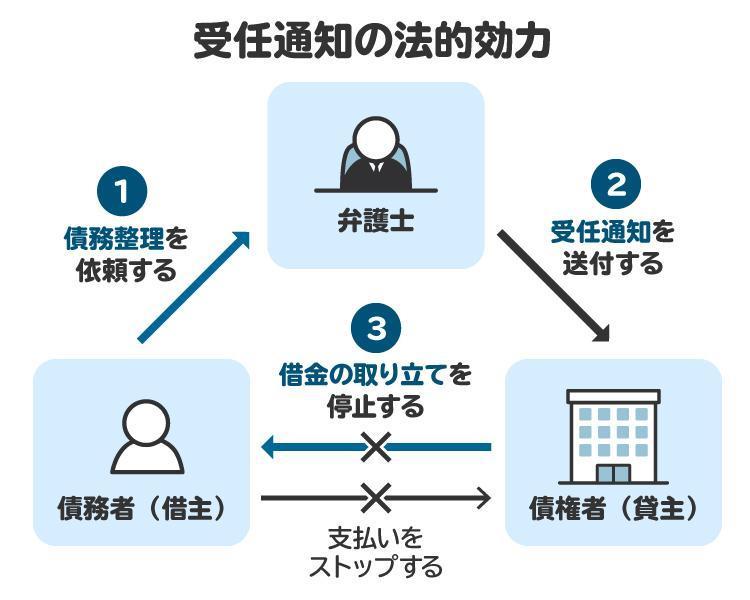

自己破産を弁護士に依頼するメリットの一つが、銀行や消費者金融などの債権者(お金を貸した側)からの督促が止まることです。

自己破産の依頼を受けた弁護士は、借金をした人(債務者)の代理人となったことを通知する書面を作成します。この書面を一般的に「受任通知」と言います。弁護士が銀行や消費者金融などの債権者に受任通知を送付すると、貸金業法の規定に基づき、直接の督促や取り立てが法的に禁止されます。違反した業者には刑事罰が科せられる可能性もあります。

督促が止まることで、債権者の請求によるプレッシャーから解放され、自己破産に向けての手続きを冷静に進められます。また、返済も一時的に止まるため、その間に弁護士費用を準備したり、生活を立て直すための基盤を築いたりできるようにもなります。

2-2. 複雑な手続きを代行してもらえる

自己破産の手続きに必要となる複雑な書類の作成や裁判所とのやりとりも弁護士が代行してくれます。もし、裁判所が債務者の財産などを管理する破産管財人を選任する管財事件になった場合でも、代理人となった弁護士が破産管財人との面談に同行し、必要なやりとりをサポートしてくれます。

このように、自分一人では対応が難しい手続きから解放されるうえ、スムーズに自己破産の申立てを進めることもできます。

2-3. できる限り財産を残せるように対応してもらえる

自己破産をすると一定の財産は処分され、債権者への支払いに充てられます。しかし、自己破産したからといって、すべての財産を失うわけではありません。弁護士はできる限り多くの財産を残せるよう工夫して、手続きを進めてくれます。

具体的には、破産しても処分せずに済む「自由財産」を認めてもらえるよう裁判所に申し立てるなど、今後の生活に最低限必要な財産を保護するように尽力してくれます。たとえば、生活に必要な衣服や寝具、仕事のために必要な道具、高価でない自動車、一定額以下の現金などは、自由財産として残せます。

また、自由財産の範囲については、地域の裁判所ごとにルールが多少異なります。こうしたローカルルールに精通した弁護士であれば、それぞれの裁判所の運用に合わせて、より有利な条件で財産を残せるように手続きを進めてくれる可能性があります。

2-4. 破産手続き中の行動や心構えについてアドバイスを受けられる

破産手続きの進行中は、自身の行動にも注意する必要があります。たとえば、管財事件の場合には、裁判所の許可を得なければ居住地を離れることができず、宿泊を伴う旅行も原則として許可を得る必要があります。

また、浪費やギャンブルなどが借金の原因である場合、これらは破産法で定められた「免責不許可事由」に該当するため、最終的に免責(債務の支払い義務を法的に免除されること)が認められない可能性があります。しかし、免責不許可事由があっても、破産に至った経緯や今後の生活設計、その他の事情をふまえて裁判所が免責を許可することがあり、これを「裁量免責」と言います。裁量免責が認められるためには、浪費やギャンブルによって破産に至ったという事実に向き合い、債権者に対しても心からの反省を示すことが求められます。

このように、破産手続き中は自身の行動や姿勢について注意すべきことが多くあります。弁護士に依頼すれば、どのように行動するのがよいかについて、そのつど適切なアドバイスを受けられるでしょう。

3. 自己破産の手続きの流れと期間

自己破産の手続きは、次のような流れで進みます。

弁護士への相談と依頼

申立書類の準備と提出|弁護士への依頼の約1~3カ月後

破産手続きの開始と進行|申立後1カ月~1年程度

免責審尋および免責許可決定

3-1. 弁護士への相談と依頼

自己破産手続きを進めるには、まず弁護士に相談しましょう。初回相談では、借入先や借入額、収入や資産状況などを弁護士が詳しく聞き取り、自己破産が最適な解決策かどうかを判断します。なお、相談時には、借入金や収入、資産などの財産状況がわかる資料を持参してください。

弁護士から自己破産のメリットとデメリットや手続きの流れ、費用の支払い方法について説明を受け、納得できた場合には正式な依頼へと進みます。弁護士との間で委任契約を結ぶと、最短で即日、債権者に受任通知が送付され、督促が止まります。

3-2. 申立書類の準備と提出|弁護士への依頼の約1~3カ月後

受任通知の送付後は、裁判所に提出する申立書類の準備を進めます。申立ての手続きは基本的にすべて弁護士が代行しますが、必要書類の作成には依頼者の協力が必要不可欠です。

弁護士は手続きに必要な書類について説明してくれます。一般的に依頼者側で準備すべき書類には、住民票や給与明細、源泉徴収票、預金通帳、保険証券、車検証、不動産登記簿の謄本などがあります。

また、弁護士は借り入れの経緯やこれまでの生活状況をヒアリングします。裁判所から指摘を受けそうな預金通帳の入出金履歴があれば、その目的や使い道を確認するなど、細かい調査も行います。

こうして申立書類の準備が整い次第、管轄する地方裁判所に自己破産を申し立てます。

3-3. 破産手続きの開始と進行|申立後1カ月~1年程度

申立てが完了すると、裁判所は提出された書類を審査したうえで、破産手続きの開始を決定します。

破産手続きには、大きく分けて「同時廃止事件」と「管財事件」の2種類があります。

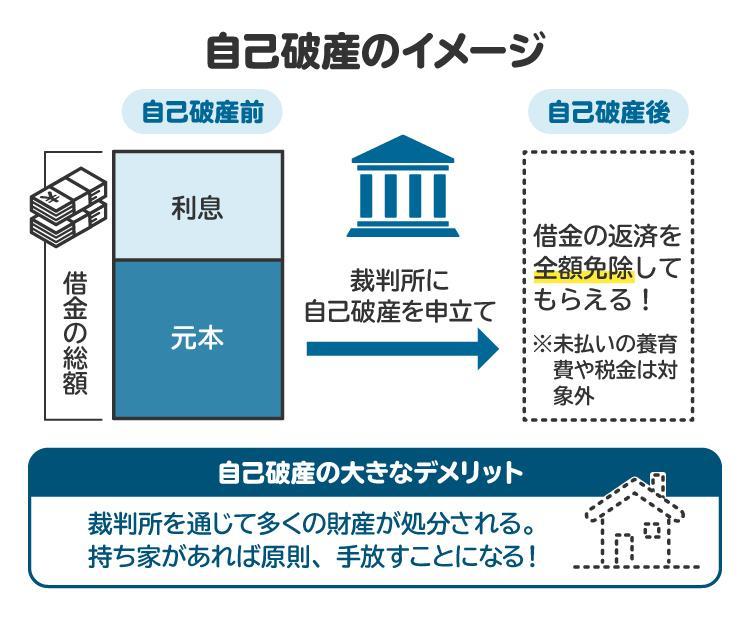

裁判所の許可によって、借金を含む債務の支払い義務が免除されることを「免責」と言います。同時廃止事件は、一定の額を超える財産がなく、免責が不許可となる疑いがない場合に適用される簡易な手続きで、破産手続きが開始されると同時に手続きが終了します。個人の債務者における自己破産の多くが、同時廃止事件として扱われます。

管財事件は、債務者に一定の財産がある場合や、免責が不許可となる疑いがある場合に適用される手続きです。また、個人事業主として生計を立てていた場合にも、基本的には管財事件として扱われます。管財事件では、裁判所に選任された破産管財人が財産の調査や処分、配当などを行うため、同時廃止事件よりも手続きが長期間にわたります。

3-4. 免責審尋および免責許可決定

自己破産手続きの最終段階として、「免責審尋」が行われる場合があります。免責審尋は裁判官との面談で、破産に至った経緯や今後の生活の見通しなどについて質問されます。弁護士に申立てを依頼している場合、免責審尋には弁護士が同席してサポートしてくれるため、過度に緊張する必要はありません。

免責が認められない理由(免責不許可事由)がない場合や、裁判所の裁量による免責(裁量免責)が認められる場合は、免責許可決定が出ます。

免責許可決定により、借金を含む債務の返済義務が法的に免除されます。免責許可決定は国の公報である官報に公告され、2週間が経過すれば確定します。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産にかかる費用の目安

自己破産には弁護士費用のほかに、裁判所に納める費用も必要です。それぞれの目安について説明します。

4-1. 弁護士費用

自己破産の弁護士費用は法律事務所によって異なりますが、個人の破産申立てでは一般的に30万円から60万円程度が目安となります。弁護士への依頼時に着手金を支払い、手続きの終了時に報酬金を支払うのが一般的ですが、依頼時に一括で費用を支払う料金体系としている事務所も多いです。

そのほか、交通費や郵送費などの実費が数万円程度必要になります。また、弁護士が遠方の裁判所に出頭する場合には、距離によって1回あたり3万円から10万円程度の日当が必要になることもあります。

弁護士に支払う費用は、事案の複雑さなどで大きく変わります。依頼前には必ず費用の項目と総額を確認してください。

4-2. 裁判所に支払う費用

裁判所に支払う費用は、同時廃止事件か管財事件かによって異なります。いずれの事件でも、東京地方裁判所の場合は、申立手数料として1500円の収入印紙、郵便切手として4400円、官報公告費として1万円から2万円程度が必要です。

同時廃止事件の場合は、申立手数料と官報公告費のみで済みますが、管財事件の場合は、破産管財人への報酬などに充てる予納金も必要になります。予納金の額は負債総額や個別の事情によって決まります。東京地方裁判所での個人の申立ての場合、負債総額5000万円未満で50万円、1億円未満で80万円が目安です。

なお、弁護士が代理人として申し立てる場合に限り、手続きを簡略化した少額管財事件として扱われることがあります。この場合、予納金が20万円程度に抑えられる可能性もあります。

5. 弁護士費用が払えないときの対処法は?

弁護士費用をすぐには用意できない場合、次の2つの対処法が考えられます。

分割払いや後払いの相談をする

法テラスを利用する

5-1. 分割払いや後払いの相談をする

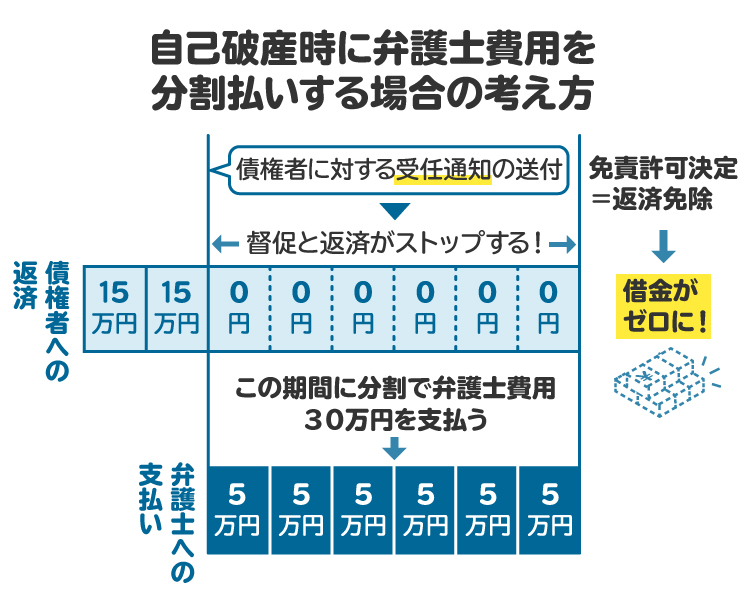

自己破産を検討するほど生活に困窮している状況で、高額の弁護士費用をすみやかに用意できる人は多くありません。そのような事情を受け、費用の分割払いに対応している法律事務所もあります。

分割払いに応じてもらえた場合は、受任通知によって債務の返済が止まることを利用して、それまで返済に充てていた金額を弁護士費用に回すことで、無理なく支払えるようになります。弁護士によっては柔軟な分割回数を設定してくれる場合もあるため、費用面に不安がある場合は率直に相談することが大切です。

5-2. 法テラスを利用する

「日本司法支援センター 法テラス」は、経済的に困窮している人に対して弁護士費用の援助制度を提供しています。この制度を利用すれば、合計3回までの無料法律相談ができるほか、弁護士費用を一時的に立て替えてもらい、あとで月々5000円から1万円程度の分割払いで支払うこともできます。利用には、収入や資産が一定水準以下であるなどの条件を満たす必要があります。

また、法テラスを利用する場合は、法テラスと契約する弁護士から選択する必要があり、利用審査に時間がかかるなどの注意点もあります。これらをふまえて法テラスを検討する場合は、最寄りの法テラス事務所に問い合わせるか、相談する弁護士に法テラスが利用できるかどうかを確認してください。

6. 自己破産を依頼する弁護士を選ぶ際のポイント

自己破産手続きを任せる弁護士を選ぶ際には、特に次の4点に着目しましょう。

自己破産を含む債務整理の実績

相談対応の丁寧さ、話しやすさ、誠実さ

料金体系の明朗さ

複数の事務所を比較する

6-1. 自己破産を含む債務整理の実績

弁護士にはそれぞれ得意分野があります。自己破産を含む債務整理の経験が少ない弁護士では十分なサポートを受けられない可能性があります。

法律事務所の公式ホームページには、弁護士の取り扱い分野が載っていることが多いため、依頼前に確認しましょう。ただし、単に「自己破産や債務整理」と書かれているだけでは実績があるとは限りません。具体的な説明や解決事例が記載されているかもチェックするとよいでしょう。

また、初回の相談時に、担当弁護士がこれまでに自分と似たケースの自己破産を取り扱ってきたかを確認することも有効です。

6-2. 相談対応の丁寧さ、話しやすさ、誠実さ

依頼後には弁護士と協力して手続きを進めるため、弁護士の人柄や相性も重要です。相談時に弁護士が話を丁寧に聞き、親身になって助言してくれているかを見てください。

また、自己破産のデメリットも正直に説明してくれる弁護士を選ぶことが大切です。自己破産をすると、クレジットカードの利用が制限されたり、特定の職業の資格が制限されたりする可能性があります。これらの不利益も事前にきちんと説明してくれる誠実な弁護士かどうかを確認しましょう。

6-3. 料金体系の明朗さ

弁護士費用は事務所によって異なります。依頼前には、弁護士費用の総額や内訳について詳細な説明を受けることが必要です。着手金や報酬金、実費、日当などを項目別に確認し、追加費用が発生する可能性も質問しておきましょう。

説明があいまいな事務所では、あとで追加費用を請求されるリスクがあります。事務所の公式ホームページの「リーズナブルな弁護士費用」などのうたい文句をうのみにせず、弁護士から直接に説明を受けて、費用の透明性を信頼できるかどうかを判断することが重要です。

6-4. 複数の事務所を比較する

複数の法律事務所で相談することで、事務所の特徴や弁護士の人柄、費用などを比較できます。

また、法律事務所が複数掲載されているポータルサイトを活用すると効率的に弁護士を探せます。このようなサイトでは、債務整理を取り扱っている弁護士が地域ごとに掲載されており、おおまかな費用なども比較しやすくなっています。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 自己破産について、弁護士に相談または依頼するうえで気をつけるべきこと

自己破産の手続きを円滑に進めるためには、弁護士との適切なコミュニケーションが不可欠です。まず重要なのは、自己破産に至った事情を正直に話すことです。ギャンブルによる借金、浪費、投資の失敗など、不利に思える事情であっても隠してはいけません。虚偽の申告が発覚すると、弁護士が辞任せざるを得なくなり、最悪の場合は免責の許可が得られないリスクもあります。

自分の希望や不安をはっきりと伝えることも重要です。債務整理に関して何を望んでいるのか、どの点が心配なのかを伝えなければ、弁護士も適切なアドバイスができません。疑問点があれば遠慮せずに質問し、納得いくまで説明を求めることが大切です。弁護士費用の支払いに不安があれば、早めに伝えてください。相談者の経済状況を理解したうえで、分割払いなどの柔軟な対応をしてくれる弁護士も多いです。

なお、弁護士から書類の準備などを頼まれた場合は、すみやかに対応してください。弁護士に積極的に協力することで、手続きを円滑に進められます。

8. 自己破産と弁護士に関してよくある質問

Q. 弁護士に相談したら、必ず自己破産しなければならない?

弁護士に相談したからといって、必ず自己破産しなければならないわけではありません。弁護士に相談した結果、どの債務整理の方法を選択するか、そもそも弁護士に依頼するかを決める権利は、相談者にあります。弁護士は事情を詳しく聞いたうえで、自己破産が最適かどうかを法的な観点から判断します。場合によっては、より多くの財産を残せる可能性のある任意整理や個人再生などを提案するケースもあります。

Q. 自己破産の相談をしたら、弁護士に怒られることはある?

普通の弁護士であれば、怒られることはありません。弁護士は依頼者の味方であるべき存在です。もし相談時に威圧的な態度をとり、あなたを責めるような弁護士だった場合は、別の弁護士を探すことをお勧めします。多くの弁護士は親身にアドバイスしてくれるため、恥ずかしがらず正直に相談することが大切です。

Q. 弁護士費用が相場より安い弁護士に頼むことに、デメリットはある?

費用が安い弁護士への依頼は一概に良い、悪いとはいえません。しかし、極端に費用が安い場合、適切なサポートを得られなかったり、あとになって追加費用を請求されたりする可能性もあります。前述の弁護士選びのポイントをしっかりチェックしたうえで、依頼するかどうかを検討しましょう。

9. まとめ 自己破産を検討している場合は弁護士に相談を

自己破産の申立てを弁護士に依頼することで、債権者の督促が止まり、複雑な手続きを安心して任せることができ、自己破産以外の債務整理の方法を提案してもらえる場合もあります。問題を一人で抱え込まず、専門的なアドバイスを受けられれば、より明るい解決の道筋が見えてきます。

また、自己破産にかかる弁護士費用をすぐには用意できない場合でも、分割払いや後払いについて相談したり、法テラスを利用したりすれば、費用負担を軽減できる可能性もあります。

まずは思い切って弁護士に相談してみましょう。弁護士との信頼関係を築き、正直に状況を伝えることで、人生の再スタートにつながる第一歩が踏み出せるはずです。

(記事は2026年1月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す