目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 任意整理でその後の生活はどう変わる?

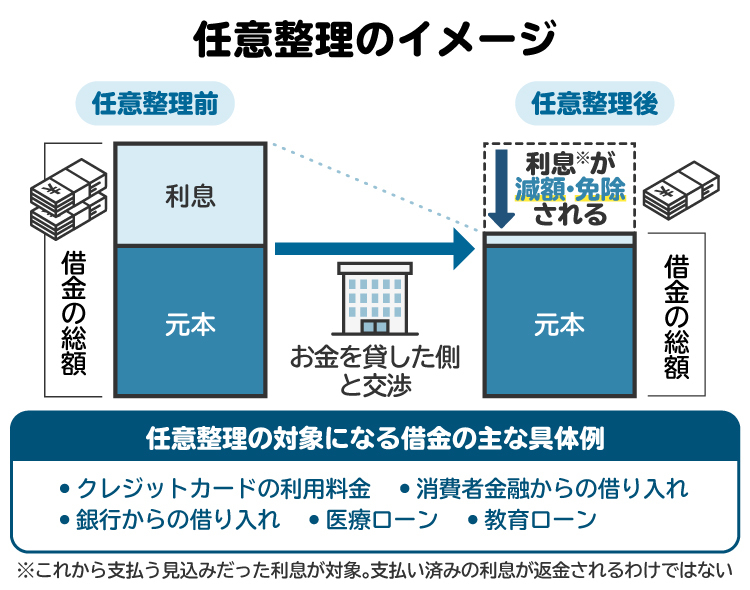

任意整理を弁護士や認定司法書士に依頼すると、まず債権者に「受任通知」が送付され、原則として督促や取り立てが止まります。以後、取引履歴の確認や利息・遅延損害金のカット、分割返済の交渉を経て、和解が成立すれば返済が再開されます。この間、通常は1〜3カ月程度の準備期間を要します。

では、任意整理後の生活には、どのような変化があるのでしょうか。

1-1. 返済の負担が減り、精神的に安定しやすくなる

任意整理を行うことにより、毎月の返済額が減り、完済までの期間が明確になります。これまで返済に回すお金の工面に苦労していたものが比較的無理のない金額での分割返済に変わるため、生活にも少し余裕ができます。返済の終わりが見えることで、精神的にも落ち着きを取り戻すことができるでしょう。

1-2. クレジットカードやローンの利用が制限される

任意整理を行うと、信用情報機関に事故情報が登録され、完済から約5年間はクレジットカードの新規発行やローン契約が難しくなります。いわゆる「ブラックリストに載る」と言われる状態です。ブラックリストというリストが存在するわけではありませんが、その金融事故情報の有無によって、返済能力や契約時の信用度が判断されます。

この影響により、通常のキャッシュレス決済が使えなくなる可能性もあるため、事前にデビットカードやプリペイド型カードなどの代替手段を検討しておくと安心です。

1-3. 賃貸契約などで信用情報の影響が出る場合がある

新たに賃貸契約を結ぶ際に、保証会社を通して行うケースがあります。この契約の際にも信用情報を確認されることがあり、任意整理の履歴があれば契約が難しくなります。信販系以外の保証会社を指定する物件や、連帯保証人を立てられる物件を選ぶことで対応できることもあります。

2. 任意整理後も変わらない・影響がないこと

任意整理後は、クレジットカードやローンの利用が制限されるなど一定の影響がありますが、日常生活のあらゆる面で支障が出るわけではありません。誤解されがちな「影響のない項目」について整理しましょう。

2-1. 職業・資格・年金などの公的制度には影響しない

任意整理は、職業や資格に制限がかかることはありません。公務員や会社員であっても、これまでどおり仕事を続けられます。また、自己破産のように特定資格(士業や警備員など)に一時的な制限が課される心配も不要です。

さらに、年金の受給や選挙権、パスポートの取得・更新といった公的制度への影響も一切ありません。

2-2. 信用情報は家族とは共有されない

任意整理をしても、信用情報が家族に知られることは通常ありません。信用情報は本人単位で管理されており、配偶者や子どもの情報と連動しているわけではないからです。

ただし、夫婦で共有しているカードの利用分を整理した場合や、家族が連帯保証人となっている借り入れについて任意整理を行った場合は、その家族にも影響が及ぶ可能性があります。

2-3. 結婚・離婚・子どもの進学など家庭生活に支障はない

任意整理をした事実が、戸籍や住民票などの公的書類に記載されることはありません。結婚・離婚・転居などの手続きに支障が生じることはなく、家族関係の届け出や子どもの進学手続きにも影響しません。

ただし、任意整理後に結婚をした場合、公的書類などから配偶者に知られることはなくとも、ローンが組めない、カードが作れないなどの事情から疑われる可能性はあるでしょう。

また、子どもが奨学金を利用する場合には、親が連帯保証人になれないケースもあります。その場合、別の保証人を立てるか、機関保証制度を検討することになります。

2-4. 財産を失わずに済む

任意整理では、自己破産と異なり、財産を処分して返済にあてる必要はありません。持ち家や自動車、預貯金や家財道具など、生活に必要な財産をそのまま保持しながら返済を続けることができます。

あくまでも「利息のカット」や「分割払いの交渉」によって返済計画を見直す手続きであるため、生活基盤を維持したまま借金問題の解決を目指せます。

2-5. 携帯・光熱費などの生活インフラ契約は継続できる

任意整理を行っても、携帯電話やインターネット、電気・ガス・水道などのライフライン契約が打ち切られることはありません。これまで通り利用を続けることが可能です。

ただし、携帯電話の機種変更などで端末代を分割で購入する場合、信用情報の影響で審査に通らない可能性があります。

2-6. 保険契約の継続・新規加入もできる

任意整理を理由に、既存の保険契約(生命保険・医療保険など)を解除されることはありません。保険料を継続して支払っていれば、保障はそのまま維持されます。

また、新たに保険へ加入することも原則として可能です。任意整理を理由に加入を断られるケースはほとんどないと考えてよいでしょう。

2-7. 家族や職場に知られるリスクは低い

任意整理に関する手続きは、基本的に弁護士や認定司法書士が債権者との間に立って行うため、債権者から本人や勤務先に直接連絡が入ることは原則としてありません。

また、書類などが自宅に届く場合も、封筒の外見から債務整理であることが分からないよう配慮されていることが多く、家族に知られるリスクも低いです。

なお、和解後の返済管理や代行を弁護士等に依頼する場合には、報酬が発生することがあるため、あらかじめ手数料を確認しておくと安心です。

3. 任意整理後も快適に生活するための工夫

このように、任意整理後にはある程度の制約を受けることになりますが、できるだけ不自由なく生活するための工夫もできます。いくつか紹介します。

3-1. デビットカードやデポジット型決済の利用を検討する

任意整理を行うとクレジットカードが使えなくなるため、立て替え払いに該当しない決済方法を活用するのが有効です。

デビットカードは、口座残高の範囲内で即時に決済が行われる仕組みであり、申込時の審査は基本的に不要です。公共料金やネットショッピング、海外通販などにも利用できる場合がありますが、残高不足の場合は決済できない点に注意が必要です。

また、プリペイド式のデポジット型クレジットカードも利用できます。事前に一定額をチャージすることで、クレジットカードと同様に店舗やネットでの支払いに使用できる仕組みですが、チャージ可能額には上限がある場合があり、月額手数料などの負担が発生するケースもあります。

さらに、高速道路の利用にはETCパーソナルカードを活用することも可能です。あらかじめ保証金を預ける形式で利用でき、通常のETCカードと同様の機能を持っています。

3-2. 家族名義でのローンやクレジットカードの利用を検討する

信用情報に事故情報が記録されている期間は、本人名義でのクレジットカードやローンの利用が難しくなります。家族の協力が得られる場合には、家族名義でのカードやローン契約を活用する方法もあります。

また、自動車の維持・使用については、現金購入、家族名義での契約、カーシェアリング、サブスクリプションなど、ローンを使わない選択肢も検討可能です。自社ローンを取り扱う販売店もありますが、条件には十分注意しましょう。

3-3. 生活支援制度や公的融資制度の利用を検討する

どうしても生活が苦しい場合、市区町村の生活福祉資金貸付制度や、勤務先の従業員貸付制度などの利用が可能なこともあります。

ただし、これらは新たな借り入れに該当するため、できるだけ利用を避け、あくまでも最終手段として考えるのがよいでしょう。制度の詳細や条件については、各自治体や勤務先に事前に確認しておくと安心です。

4. 任意整理後の生活で注意すること

ここでは、任意整理後の生活において注意するべきことについて解説します。

4-1. 返済計画をしっかり守る

任意整理では、弁護士などを通じて債権者と交渉し、分割返済のスケジュールが定められます。この返済スケジュールは必ず守る必要があります。

返済が遅れたり滞納が続いたりすると、和解が破棄されて残額を一括で請求されるリスクがあります。一括請求を受けると、返済がさらに難しくなり、法的手続きに移行する可能性も出てきます。

滞納を防ぐには、生活費と返済を分けて管理する「返済専用口座」の開設や、自動振替の設定が効果的です。また、収入に余裕がある月には繰り上げ返済を検討するのもよい方法です。

4-2. 家計を見直して再び借金をしないようにする

毎月の家計収支表を作成するなど、収入と支出を把握し、安定した分割返済が可能な生活設計に立て直すことが重要です。また、家計収支を見直す中で、無駄なものや節約できるものがあれば積極的に検討しましょう。

4-3. 闇金や個人間融資には絶対頼らないようにする

「すぐに借りられる」「審査なし」などのうたい文句で勧誘される借り入れには、決して応じてはいけません。その多くは闇金や違法業者である可能性が高く、法外な利息を請求されたり、悪質な取り立てを受けたりするおそれもあります。

近年では、SNSや掲示板を通じた個人間融資によるトラブルも増えています。連絡先や身元が不明な相手との金銭のやり取りは、詐欺や犯罪に巻き込まれるリスクがあります。

生活に困ったときは、一人で悩まず、正規の支援制度や専門家に相談することが大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 任意整理せずに借金を放置するとどうなる?

任意整理後に、和解通りの分割返済が難しくなった場合でも、そのまま放置するのは危険です。ここでは、任意整理後の返済を放置した場合に想定されるリスクについて解説します。

5-1. 遅延損害金で借金が膨らみ続ける

返済を滞納すると、返済が遅れた日数に応じて遅延損害金が発生します。遅延損害金の利率は、任意整理時の和解書に記載されています。

計算式は、「返済額×遅延損害金利率×遅延日数÷365」です。遅延の時間が経つほどに借金総額が増えていくので、返済がさらに困難になります。

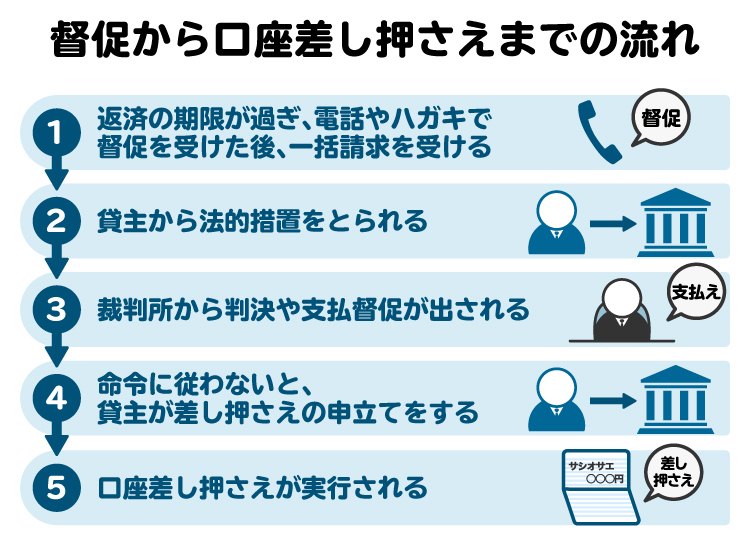

5-2. 強制解約や一括請求、裁判リスクがある

和解で決められた返済を滞納すると、債権者は契約を強制的に解約し、残りの債務全額を一括で請求してくる可能性があります。和解書には、延滞があった場合の対応についても明記されているのが一般的です。

一括請求にも応じられない場合、債権者は訴訟や支払督促といった裁判手続きに進むことがあります。裁判で債務の支払い義務が認められると、給与や財産の差し押さえといった強制執行が可能となります。

5-3. 給与が差し押さえられて会社にバレる

債権者が法的措置を取り、債務の存在が法的に確定すると、給与の差し押さえ手続きを進めることができます。差し押さえの対象は、手取り額の最大4分の1までが原則です。ただし、手取りが44万円を超える場合は、33万円を超える部分がすべて差し押さえの対象になる可能性もあります。

給与が差し押さえられると勤務先に通知が届くため、借金の問題が職場に知られてしまうリスクも高まります。

5-4. 口座が差し押さえられる

預貯金口座も差し押さえの対象となります。預金の差し押さえが決定すると、預金を自由に引き出すことができなくなります。公共料金や家賃の引き落としができなくなったり、生活費の確保に支障が出たりする可能性もあるため、日常生活に大きな影響を及ぼすおそれがあります。

6. 任意整理後に返済が難しくなったときは?

任意整理後にさらに支払いが困難になった場合の対処法を紹介します。

6-1. 条件を変えて再度任意整理を検討できる場合もある

債権者の対応によっては、再度の和解交渉に応じてもらえるケースもあります。ただし、すでに利息のカットを受けている場合、再交渉では返済期間の延長などを軸とした内容になりやすく、条件が前回よりも不利になる可能性もあります。

再和解を弁護士や認定司法書士に依頼する場合は、新たな報酬が発生します。実益とのバランスを考えたうえで、滞納が続く前に早めに専門家に相談することが望ましいといえます。

6-2. 対象にしなかった業者も任意整理する

1回目の任意整理で対象外とした債権者がある場合には、その債務も任意整理することで月々の返済額の負担が軽くなることがあります。複数社の返済に追われている人は、借金全体の見直しも検討する必要があるでしょう。

6-3. 他の債務整理(個人再生・自己破産)を視野に入れる

再度の任意整理が難しい場合や任意整理では解決しそうにない場合は、個人再生や自己破産を検討します。任意整理は、元本そのものの負担が軽くなる手続きではありませんが、個人再生や自己破産の手続きを行うことにより、根本的な解決が見込めます。

自己破産をイメージだけで避ける人がいますが、自己破産は2度と同じことがないように借金を免除してもらって、人生をやり直すために設けられた制度です。ほかに方法がない場合には、弁護士や司法書士の話も聞いて検討してみましょう。

7. 任意整理後でもローン審査に通るには?

任意整理を行って一定の期間が経過すれば、ローンの審査に通る可能性も出てきます。ここでは、審査通過を目指すうえで押さえておきたいポイントを整理します。

7-1. 信用情報がクリアになるのを待つ

任意整理をすると、信用情報に事故情報が記録されますが、任意整理の場合、完済してから5年程度で事故情報は削除されるとされています。したがって、信用情報が回復してからローンの申し込みをするのが基本です。

7-2. クレジットヒストリーを積み重ねる

信用情報が回復した後は、延滞のない返済実績を積み重ねることが大切です。たとえば、クレジットカードや携帯電話端末の割賦購入などで、きちんと支払いを続けることで、信用が徐々に回復していきます。少額の利用でも、支払い遅延なく返済することが将来の審査に良い影響を与えると考えられます。

7-3. 任意整理した業者や系列会社は審査を避ける

任意整理をした会社では、信用情報が回復しても審査に通らないことがあります。これは、社内に任意整理の記録が残っているためです(いわゆる「社内ブラック」)。さらに、その会社のグループ企業でも審査が通りにくくなる可能性があります。

新たに借り入れを検討する際は、過去に利用した会社と関係のない金融機関を選ぶのがおすすめです。

8. 任意整理後の生活に不安があるとき弁護士や司法書士に相談するメリット

任意整理後の返済が思うように続けられず、生活に不安を感じたときは、一人で悩まずに弁護士や認定司法書士へ相談することをおすすめします。再度の任意整理や、ほかの債務整理の方法についても助言を受けられる可能性があります。

また、家計の立て直しに向けたアドバイスや、生活支援制度の活用方法など、法的な対処にとどまらない実務的な支援を受けられることもあります。

任意整理をしたからといって、必ずしも道が閉ざされるわけではありません。早めに専門家の力を借りることで、状況を整理し、生活を立て直す手がかりを得られるでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 任意整理後の生活に関するよくある質問

Q. 任意整理完済後、信用情報はどうなる?いつ回復する?

任意整理の完済後は、約5年程度で信用は回復するとされています。

Q. 任意整理で銀行口座は凍結される?

任意整理の対象に銀行のカードローンなどが含まれている場合、その銀行の預金口座が一時的に凍結されることがあります。入出金に制限がかかるケースもあるため、債務整理前に別の金融機関の口座を準備しておくと安心です。

Q. 携帯・ネット契約や車の維持に影響はある?

現在利用している携帯電話やネット契約、代金支払い済みの自動車の維持に影響は基本的にありません。ただし、分割支払い中の会社や契約中の会社を任意整理の対象とした場合、新たに携帯端末を分割購入するケース、新たに自動車ローンを申し込むケースでは、審査を通過することは難しいといえます。

Q. 海外旅行やパスポート取得に制限はある?

任意整理は民事の債務整理手続きであるため、海外旅行やパスポートの取得・更新には影響しません。また、渡航や手続きに制限が生じることは原則としてありません。

10. まとめ 任意整理後の生活は工夫次第で安定させられる

任意整理を行うと、信用情報への登録やクレジットカードの利用制限など一定の影響はありますが、返済の負担が軽くなり生活が安定するケースも多く見られます。日常生活に支障が出るとは限らず、工夫や代替手段で十分に対応できることもあります。不安がある場合は、弁護士や司法書士に早めに相談し、状況に合った解決策を一緒に考えることが大切です。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す