目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産をしてもデビットカードは使える

クレジットカードとは異なり、自己破産後もデビットカードは使えます。

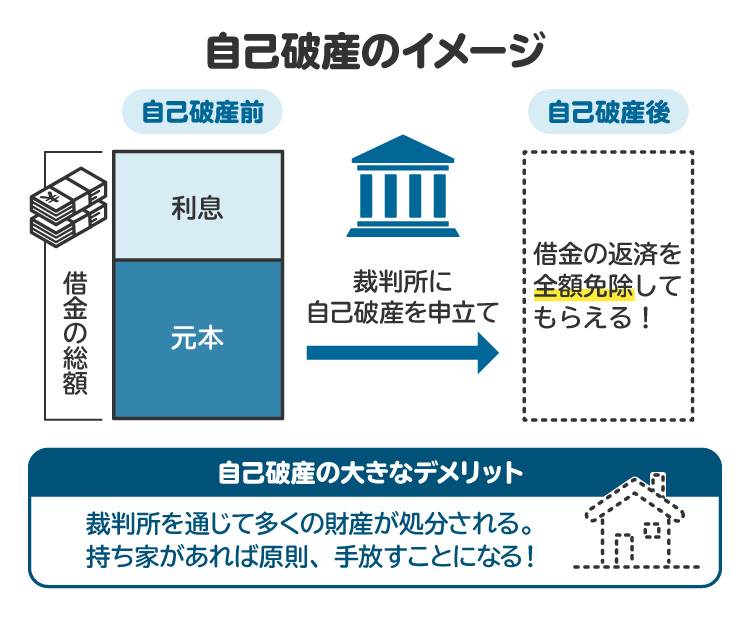

1-1. 自己破産とは

「自己破産」とは、裁判所を通じて借金などの債務(=お金を支払う義務)を免責してもらう手続きです。高価な財産などは処分されますが、最終的に借金などが免責されてゼロになります。

多額の借金を抱えて苦しんでいる人にとっては、自己破産が有力な解決策となるでしょう。借金がゼロになり、生活を根本的に立て直すことができます。

1-2. 自己破産によるカードや預貯金口座への影響

自己破産の申立てを行うと、使用中のクレジットカードは強制的に解約されます。個人信用情報機関に自己破産の情報が登録され、それをカード会社が確認した際に強制解約が行われます。また、自己破産を申し立てた人が契約しているクレジットカードに紐(ひも)づいている家族カードも解約されてしまいます。

また、個人信用情報機関に自己破産の情報が登録されている間は、新たにクレジットカードを作ることもできません。クレジットカードが作れない期間は、破産手続開始の決定がなされた時から7年間です。

さらに、自己破産を申し立てた際に金融機関から借金をしている場合は、その金融機関の口座が凍結されます。凍結された口座からの出金はできなくなり、各種料金などの引き落としも行われなくなります。凍結された口座の残高は、未払いの借金との間で相殺されます。

給与の振込口座や公共料金・サブスクリプションサービスの引き落とし口座などは、自己破産を申し立てる前に、借金をしていない金融機関の口座に切り替えておきましょう。

1-3. デビットカードの仕組み

デビットカードはクレジットカードと同じく、買い物や飲食などの代金を支払う際に利用できます。

ただし後払いのクレジットカードとは異なり、デビットカードは利用額が即時に預貯金口座から引き落とされます。したがって、残高が利用額よりも少ない場合は、決済が行われません。

1-4. デビットカードの種類

デビットカードは「ブランドデビット」と「J-Debit」の2つに大別されます。

ブランドデビットは、VISAやMastercardなどの国際ブランドと提携しているデビットカードです。国際ブランドの加盟店で幅広く利用できます。インターネット通販やサブスクリプションサービスの決済にも適しています。

J-Debitは、預貯金口座のキャッシュカードをそのままデビットカードとして利用できるというものです。口座を作る際に発行されるため手軽に利用できますが、ブランドデビットよりは利用できる店舗等の範囲が狭い傾向にあります。

1-5. 自己破産をしてもデビットカードは解約されない|新規作成も可能

クレジットカードとは異なり、自己破産をしてもデビットカードは解約されず、新たに作成することもできます。

自己破産後もデビットカードが使えるのは、与信審査が行われないためです。クレジットカードは後払いなので、利用者が信用できるかどうかをチェックするために与信審査が行われます。これに対して、デビットカードは即時引き落としで、残高が足りなければ決済が行われないので、与信審査が必要ありません。

したがってデビットカードは、自己破産をした人でも利用できます。自己破産後のキャッシュレス決済手段の一つとして、クレジットカード代わりに使うとよいでしょう。

ただし例外的に、デビットカードに立替払いの機能が付いている場合などには、一定の審査が行われることがあります。また、そもそも預貯金口座の開設についての審査に落ちてしまった場合は、デビットカードも作れません。

2. 自己破産後も使えるデビットカードのメリット

デビットカードは手軽で便利なキャッシュレス決済手段です。特に自己破産をした人にとっては、以下のようなメリットがあります。

2-1. 即時引き落としで使い過ぎを防げる

後払いのクレジットカードは、口座の残高が足りなくても限度額までは使えるので、うっかり使い過ぎてしまう人もいます。これに対してデビットカードは、口座の残高が足りなければ決済が行われないため、残高を超えて使い過ぎてしまう心配がありません。

2-2. 通知設定などで利用額が分かりやすい

アプリなどで設定を行えば、デビットカードを利用した際にメールなどで利用額を通知してもらえます。また、過去の利用履歴もアプリなどで簡単に参照できるので、家計管理をスムーズに行うことができます。

2-3. ブランドデビットはインターネット通販にも使える

自己破産によってクレジットカードが使えなくなると、インターネット通販を利用する際の決済方法はどうなるのかと心配になるかもしれません。しかしブランドデビットであれば、インターネット通販でもクレジットカードと同じように使うことができます。

2-4. ポイント付与やキャッシュバックを受けられることがある

デビットカードを利用した際には、クレジットカードと同様にポイント付与やキャッシュバックを受けられることがあります。カードの運営会社が事業者から受け取った手数料の一部を、利用者に還元する仕組みです。

現金で買い物をするよりも、デビットカードを使った方がポイントやキャッシュバックの分お得になります。

3. 自己破産後も使えるデビットカードのデメリット

デビットカードには多くのメリットがある一方で、以下のようなデメリットがある点にご注意ください。

3-1. 後払いや分割払いができない

クレジットカードと異なり、デビットカードは利用と同時に残高が引き落とされます。後払いや分割払いはできません。今持っているお金の範囲内でしか使えないことを理解して、計画的に利用しましょう。

3-2. 利用できない店舗やサービスがある

デビットカードは、すべての店舗やサービスで利用できるわけではありません。利用できないところもあります。特にJ-Debitのデビットカードは、クレジットカードに比べると利用できる範囲が狭い点にご注意ください。

3-3. ホテルやレンタカーの利用時には、デポジットが引き落とされることがある

ホテルやレンタカーを利用する際にデビットカードを使うと、本来の料金に追加して「デポジット」が引き落とされることがあります。デポジットは、ルームサービスや延長利用などの料金に充てるためのものです。

ルームサービスの利用や延長利用などがなければ、デポジットを含めた引き落とし額と実際の料金の差額が返金されます。ただし、返金までには数日から2週間程度かかります。

3-4. デビットカードを契約しても、ETCカードの発行は受けられない

クレジットカードにはETCカードが付いているケースがありますが、デビットカードにはETCカードは付いてきません。自動車を運転するためにETCカードが必要な場合は、「ETCパーソナルカード」の発行を申し込みましょう。

3-5. 不正使用のリスクがある

デビットカードを紛失したり、カード番号と暗証番号を盗まれたりすると、不正に使用されてしまうリスクがあります。不正使用について補償を受けられるかどうかは利用規約等の定めにより、必ず補償を受けられるとは限りません。

不正使用を防ぐため、デビットカードの管理をきちんと行いましょう。

4. 自己破産後にデビットカードを利用するときの注意点

自己破産をした人が、クレジットカードに代えてデビットカードを利用する際には、以下のポイントに注意しましょう。

4-1. 自己破産時に借金をしている金融機関の口座には紐づけない

自己破産を申し立てた際に、借金がある金融機関の銀行口座は凍結されます。凍結されている間は、その口座に紐づいたデビットカードを利用することができません。

デビットカードを使うなら、自己破産時に借金をしている金融機関は避け、別の金融機関の口座から利用額が引き落とされるようにしておきましょう。

4-2. 国際ブランドや非接触・ウォレット対応の可否を確認する

デビットカードを使うなら、利用できる店舗やサービスの範囲が広いVISAやMastercardなどのブランドデビットが便利です。また、カードによってはApple PayやGoogle Payなどのウォレットアプリに登録して、タッチ決済ができるものもあります。

国際ブランドやウォレットアプリへの対応、タッチ決済の可否などを確認して、使い勝手のよいデビットカードを選ぶとよいでしょう。

4-3. 預貯金口座の残高を把握し、計画的に利用する

預貯金口座の残高が足りなくなると、残高を補充するまでデビットカードは使えなくなります。入金の予定がまだ先なのに残高が尽きてしまうことがないよう、デビットカードは計画的に利用しましょう。

定期的に利用履歴や残高を確認することに加えて、アプリを活用して家計簿を付けたり、引き落としのスケジュールを整理したりすることも効果的です。

4-4. 支払口座はデビットカード専用にするとよい

デビットカードを紐づける預貯金口座は、デビットカードの支払い専用にしておくことが望ましいです。デビットカード以外の引き落としがいつの間にか行われていて、買い物をしようとしたら残高が足りなかったなどの事態を防ぐことができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 自己破産後に利用できる、デビットカード以外のキャッシュレス決済は?

自己破産をすると、クレジットカードや後払いの決済手段を契約できなくなりますが、それ以外の決済手段は使えます。デビットカード以外にも、たとえば以下のようなキャッシュレス決済は自己破産後でも利用可能です。

5-1. クレジットカードの家族カード

自己破産後は自らクレジットカードを契約することはできませんが、家族が契約しているクレジットカードに家族カードを追加してもらい、それを利用することはできます。家族カードの利用料金は契約者の口座から引き落とされるところ、契約者である家族の信用に問題がなければ作れるためです。

5-2. プリペイドカード(バンドルカードを含む)

プリペイドカードは、あらかじめ入金(チャージ)した額の範囲内で利用できるカードです。プリペイドカードは前払いなので与信審査が行われず、自己破産をした人でも使えます。

なお、スマートフォンアプリからは「バンドルカード」というVISAプリペイドカードを作ることができます。預貯金口座からのチャージも、アプリを通じて簡単に行うことができるので便利です。

5-3. ETCパーソナルカード

自己破産によってクレジットカードが解約されると、併せて契約していたETCカードも解約されます。自動車を運転する関係でETCを利用する必要があるなら、「ETCパーソナルカード」を作りましょう。

ETCパーソナルカードは、クレジットカードを持っていなくても作れるETCカードです。デポジット(保証金)を預ければ、有料道路で使えるETCカードの発行を受けられます。通行料金は、利用者が指定した預貯金口座から引き落とされます。

ETCパーソナルカードのデポジット額は、有料道路利用見込み額の4カ月分とされています。デポジットの最低額は3000円で、利用見込み額が増えるごとに5000円、1万円、2万円、4万円……(以降2万円単位で増額)となります。

5-4. QRコード決済・バーコード決済

PayPayなどのQRコード決済やバーコード決済は、プリペイド式(チャージ式)の機能に限り、自己破産をした人でも使うことができます。ただし、後払いの機能は利用できません。

5-5. 口座振替

公共料金やサブスクリプションサービスの料金などについては、預貯金口座からの引き落とし(口座振替)を利用するのが便利です。自己破産をした人でも、預貯金口座は基本的に解約されずに残るので、口座振替は利用することができます。

ただし、自己破産時に借金をしている金融機関の口座は、未払いの借金と残高の相殺が完了するまで凍結されてしまいます。凍結中は口座振替もできません。公共料金やサブスクリプションサービスの料金などの支払い用口座は、借金のない金融機関のものを指定しましょう。

6. 借金返済が苦しいなら債務整理|弁護士に相談を

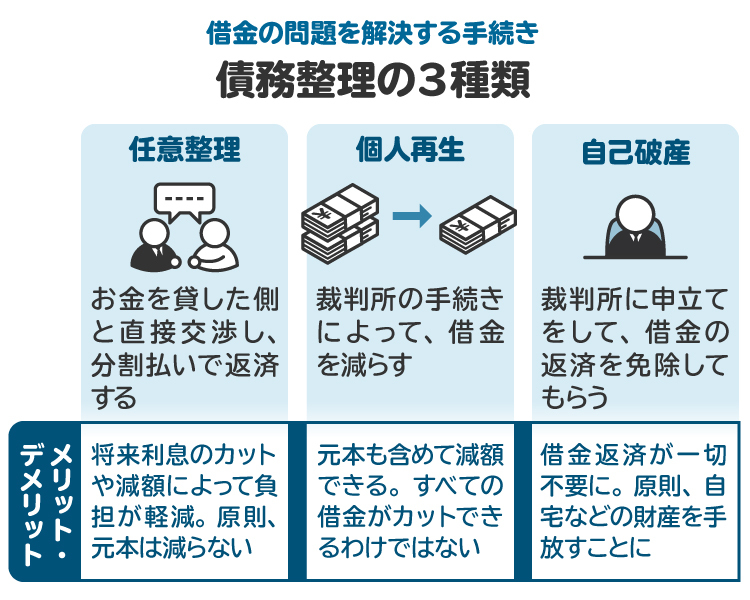

借金の返済が苦しいときは、無理に返済を続けるのではなく「債務整理」をすることをおすすめします。

債務整理は、銀行やカード会社などの債権者(=お金を請求する権利がある人)との交渉または裁判所での手続きを通じて、借金などの債務(=お金を支払う義務)の負担を軽減する手続きです。

主に「任意整理」「個人再生」「自己破産」の3種類があります。

債務整理の種類 | 概要 |

|---|---|

任意整理 | 債権者と交渉して、利息・遅延損害金のカットや返済期間の延長などを認めてもらいます。 裁判所を通さないため、比較的低コストかつ簡単な手続きで行うことができます。 |

個人再生 | 裁判所の手続きを通じて、債務を減額してもらいます。 自宅の処分を回避できる制度が設けられています。安定した収入を得られる見込みがあることが必要です。 |

自己破産 | 裁判所の手続きを通じて、債務を免責してもらいます。 高価な財産などは処分されますが、借金などはゼロになります。収入や職業にかかわらず利用可能です。 |

どの債務整理手続きが適しているのかは、収入や債務などの状況によって異なります。借金問題を根本的に解決するためには、適切な方法を選択することが大切です。

弁護士に相談すれば、適切な債務整理手続きの選択や進め方、必要な準備などについてアドバイスを受けられます。正式に弁護士へ依頼すれば、債権者との交渉や裁判所での手続きを全面的に任せられるので安心です。

早い段階から検討を始めれば、債務整理の進め方についての選択肢が広がります。生活や人間関係への影響を最小限に抑えながら、効果的に借金問題を解決できる可能性が高まります。

少しでも借金の返済が苦しいと感じているなら、債務整理について早い段階で弁護士にご相談ください。

7. 自己破産とデビットカードに関するQ&A

Q. 債務整理中でもデビットカードは作れる?

債務整理の手続きを進めている間でも、デビットカードは作れます。ただし、債務整理の対象となっている金融機関の口座は凍結されるので、デビットカードの引き落としは別の金融機関の口座から行われるように設定しましょう。

Q. 借金をしている銀行で作ったデビットカードは、自己破産をすると利用が止められる?

借金をしている銀行の預貯金口座は凍結されるので、凍結が解除されるまではデビットカードも利用できなくなります。凍結されていない口座に紐づいたデビットカードを利用してください。

Q. 口座凍結中でもデビットカードは使える?

自己破産などによって凍結されている口座からは、デビットカードの利用料金の引き落としが行われません。アプリなどを操作して引き落とし口座を変更するか、または別のデビットカードを作りましょう。

Q. 自己破産中でも、デビットカードでネットショッピングはできる?

凍結されていない口座に紐づいたデビットカードは、自己破産の手続きが進行中であっても使えます。インターネット上での買い物に利用することも可能です。

Q. 自己破産してもデビットカードの家族カードは使える?

自己破産をしても、デビットカードは解約されません。デビットカードの家族カードも解約されず、使い続けることができます。

なお、クレジットカードは自己破産をすると解約されます。家族カードも同様です。

Q. デビットカードの審査に落ちることはある?

デビットカードについては、クレジットカードのような与信審査(=支払能力の審査)は行われませんが、別の観点から行われる審査に落ちてしまうことはあります。

たとえば、過去に銀行口座の売却をしたことがある場合や、反社会的勢力とのつながりが疑われる場合などには、銀行口座自体を作ることができないので、デビットカードの審査にも落ちてしまいます。

法人(会社など)については近年口座開設の審査が厳しい傾向にあり、事業実績の乏しい法人は審査に落ちてしまうことがよくあります。この場合、法人向けデビットカードを作ることもできません。

審査基準は運営会社によって異なるので、デビットカードの審査に落ちてしまったら、別のデビットカードの作成を申し込んでみましょう。

8. まとめ デビットカードは自己破産後も使える便利な決済手段

自己破産をするとクレジットカードは使えなくなりますが、デビットカードは引き続き使うことができます。自己破産後に新たにデビットカードを作ることも可能です。

デビットカードはクレジットカードと違って、口座残高の範囲内でのみ利用でき、利用すると即時に引き落としが行われます。残高を超えて使いすぎるリスクがない半面、気づかないうちに残高が足りなくなって決済できない事態が生じることがあるので注意が必要です。定期的に利用履歴や残高を確認しつつ、計画的にデビットカードを利用しましょう。

デビットカード以外にも、プリペイドカード・ETCパーソナルカード・QRコード決済(チャージ式)・口座振替などは、自己破産をした人でも利用できます。生活の実態に合わせて、便利なキャッシュレス決済の方法を選択してください。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す