目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. カード破産とは?

「カード破産」とは、クレジットカードの使いすぎにより返済が困難になり、最終的に自己破産を選択するケースを指します。法律上の正式な用語ではありませんが、実務上はよく使われる表現です。

クレジットカードのショッピングやキャッシングを繰り返すうちに、支払額が収入を大きく上回るようになり、分割払いやリボ払いだけでは追いつかなくなることもあります。このような状態では、任意整理などの方法では解決が難しくなり、やむを得ず自己破産に踏み切る人も少なくありません。

近年では、キャッシュレス決済の普及により、クレジットカードを原因とする破産の件数も増加傾向にあります。

2. カード破産が増加している理由とは?

クレジットカードをきっかけに借金が膨らみ、返済できずに破産する人が増えています。

日本弁護士会による「2023年破産事件及び個人再生事件記録調査」では、破産原因として「クレジットカードによる購入」が占める割合は、2020年の9.35%から2023年には11.68%に上昇しました。背景には、キャッシュレス決済の普及や生活費の高騰、消費行動の変化があります。

2-1. キャッシュレス決済が支出を意識しづらくしている

現金払いと異なり、クレジットカードや電子マネーによる支払いでは「お金を使っている」という感覚が薄れがちです。数字のやりとりだけで買い物が完了するため、心理的なブレーキが利きにくく、使いすぎてしまう人が少なくありません。

特に、スマートフォン(スマホ)一つで買い物が完結する環境では、「手元にお金が残っている」と錯覚してしまい、後になって請求額の大きさに驚くケースも見受けられます。

2-2. 生活費の補填としてカードを使う人が増えている

物価の上昇に対し、収入が追いつかないという声は多く聞かれます。その結果、赤字の家計をクレジットカードで埋め合わせる人も増加しています。

とくに「今月は厳しいから一時的に……」という軽い気持ちでリボ払いやキャッシングに頼ってしまい、支払いの多くが利息に回るようになると、元金が減らず、抜け出せない負のループに陥りがちです。

2-3. オンライン決済・カード引き落としなどが増えた

ネットショッピングやサブスクリプションの普及、光熱費や通信料など、生活のあらゆる支出がクレジットカードでの自動引き落としになっている家庭も多くなりました。

カード利用の明細が分散してしまうと、家計の全体像が把握しにくくなり、気づかないうちに支出がかさんでいるケースがあります。複数のカードを使っている場合は特に注意が必要です。

3. カード破産に陥りやすい人の特徴

クレジットカードは便利な一方、使い方を誤ると支払いが困難になるリスクもあります。利用状況や家計管理が複雑になっている場合、破産に至る可能性が高まります。ここでは、カード破産に陥りやすい傾向を紹介します。

3-1. 複数のクレジットカードを保有している

複数のカードを持っていると、それぞれの利用額や支払日を管理するのが難しくなります。限度額の合計を「使えるお金」と錯覚し、気づかないうちに利用額が増えてしまうケースも見られます。支払日がバラバラの場合、うっかり引き落としに間に合わず延滞してしまうリスクも高まります。

3-2. リボ払いや分割払いを常用している

毎月の負担を抑えられるリボ払いや分割払いは便利に見えますが、実際には高い手数料がかかる仕組みです。とくにリボ払いは年15%前後の利率が多く、長期間返済しても元金がなかなか減りません。支払いを続けているつもりでも、残高が増えていたというケースもあります。

筆者が受けた相談でも、毎月きちんと返済を続けていたのに、ある日残高を確認すると元金が思いのほか膨らんでいた、というケースが複数ありました。安易なリボ払いの利用は、カード破産の最大の原因の一つと言えます。

3-3. キャッシング枠を繰り返し利用している

クレジットカードには、買い物に使う「ショッピング枠」の他に、現金を借り入れできる「キャッシング枠」があります。キャッシングは、ATMから現金を借りられる手軽さが魅力ですが、その利率は年15〜18%と非常に高めです。

一時的な資金繰りのつもりで使っても、返済が追いつかず繰り返し利用するようになると、借金は雪だるま式に増えていきます。毎月の返済の多くが利息に回り、返済の見通しが立てにくくなる危険があります。

3-4. 他の借り入れも抱えている

クレジットカードの利用に加えて、消費者金融や銀行ローン、スマートフォンの分割払いなど複数の借金がある場合、返済計画は複雑になります。月々の支払いが収入を超えてしまう「多重債務」の状態に陥ると、生活再建のために自己破産を検討せざるを得ないケースも出てきます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 【事例】どれくらいの借金で「カード破産」になる?

カード破産には「この金額を超えると自己破産になる」といった明確な基準はありません。判断の基準となるのは、「支払不能」に陥っているかどうかです。

「支払不能」とは、収入や資産、信用状況、生活の実情などをふまえて、今後も借金の返済を継続できる見込みがない状態を指します。たとえば同じ300万円の借金でも、年収1000万円の人であれば分割返済が可能かもしれませんが、年収250万円で家族を養っている人にとっては、大きな負担になる可能性があります。

【例:年収350万円の男性Aさん】

ネットショッピングや交際費の支払いにクレジットカードを利用。支払いが厳しくなりリボ払いに切り替え、さらに生活費をキャッシングで補っているうちに、借金は300万円にまで膨らみました。

月々の返済額は10万円を超え、給料のほとんどが借金返済に消えるように。督促の連絡も増え、精神的にも追い詰められたAさんは、弁護士に相談し、自己破産を選択。生活の立て直しを図ることになりました。

このように、借金の金額そのものよりも、日々の返済が家計をどれだけ圧迫しているかが、破産を判断するうえでの大きなポイントとなります。

5. 自己破産すると生活はどうなる?

クレジットカードの利用が原因で自己破産に至った場合、生活や仕事に一定の制約が生じます。財産や信用情報への影響は避けられず、しばらくの間は社会的な不利益を受けることもあります。自己破産のデメリットをあらかじめ知っておくことで、適切な準備や対応がとりやすくなります。

5-1. クレジットカードは強制解約される

自己破産の申し立てを行うと、すべてのクレジットカードは利用停止となり、原則として強制解約されます。カードに残高がある場合でも破産手続きの対象となるため、返済を続けていても利用はできません。公共料金や携帯電話の支払いに使っている場合は、口座振替などへの変更が必要です。

5-2. 一定以上の財産は手放す必要がある

破産を申し立てると、原則として20万円を超える財産は処分の対象となります。自宅や車、高額な預貯金などは、破産管財人によって換金され、債権者への配当に充てられます。

ただし、99万円以下の現金や生活に必要な家電・家具などは「自由財産」として手元に残せる場合があります。

5-3. 一部の職業は一時的に制限がかかる

破産手続の開始から免責決定までの間、一部の職業には資格制限がかかります。対象となるのは、弁護士・司法書士などの士業、警備員、保険の外交員などです。該当する職業に就いている場合は、一定期間の休職や資格返上が必要になることもあります。

免責が確定すれば、こうした制限は解除され、仕事に復帰することが可能です。

5-4. 周囲に知られるリスクがある

自己破産の事実は「官報」に掲載されます。氏名や住所が記載されるため、閲覧されれば自己破産の事実を知られる可能性があります。とはいえ、官報は一般の人が目にする機会はほとんどなく、日常生活で破産を理由に周囲へ知られるケースはまれです。

ただし、すでに給与の差し押さえを受けている場合は、破産の通知が勤務先に届くこともあります。

5-5. 信用情報に事故情報が記録される

破産をすると、CIC、JICC、KSCなどの信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。登録期間は5〜7年とされ、この間はクレジットカードの作成やローンの契約ができなくなります。期間を過ぎると情報は抹消され、再びカードを作れるようになる可能性があります。

5-6. 保証人や家族への影響が生じる場合もある

借金に保証人や連帯保証人がいる場合、自己破産をすると、その人に対して残りの債務が請求されます。たとえば家族が保証人になっていた場合、突然請求を受けて大きな負担を抱える可能性があります。

また、破産者本人も一定期間は他人の保証人になれなくなり、子どもの奨学金保証などにも影響することがあります。保証人が関わっている場合は、手続きを始める前に弁護士とよく相談することが大切です。

6. カード破産の手続きと流れ

カード破産(クレジットカードの利用が原因となった自己破産)の手続きは、弁護士に依頼することでスムーズに進めやすくなります。以下は、同時廃止事件の一般的な流れです。

管財事件になった場合、申立者の財産の処分や、債権者集会などが行われるため、流れが変わります。

【①弁護士への相談・依頼】

まずは弁護士に相談し、借金の額や収入状況を確認して、自己破産が最適かを判断してもらいます。方針に納得できれば、委任契約を結びます。

【② 受任通知の送付と督促の停止】

弁護士は、各カード会社などの債権者に「受任通知」を送付します。この通知が届くと、取り立てや督促が止まり、以降のやり取りは弁護士が窓口になります。

【③申立てに向けた書類準備】

住民票、給与明細、預金通帳のコピーなど、裁判所に提出するための書類をそろえます。書類の準備は弁護士の指示に従って進めます。

【④裁判所への自己破産申立て】

必要書類が整ったら、住所地を管轄する地方裁判所に対して、弁護士が自己破産の申立てを行います。

【⑤破産手続開始決定】

裁判所が申立書を審査し、要件を満たしていれば「破産手続開始決定」が出されます。

【⑥免責審尋(必要な場合のみ)】

裁判官が借金の経緯や反省の意思を確認するための面談が行われることがあります。弁護士も同席し、サポートしてくれます。

【⑦免責許可決定】

特に問題がなければ、裁判所が「免責許可決定」を出します。この決定により、原則として借金の支払義務が免除され、生活再建のスタートを切ることができます。

7. カード破産を防ぐためにできること

クレジットカードの利用が原因で返済が困難になるケースは、誰にでも起こり得ます。日頃の金銭管理や支払い方法の見直しを通じて、カード破産のリスクを減らすことが可能です。ここでは、主な予防策を紹介します。

7-1. 家計管理の徹底

まず大切なのは、毎月の収入と支出を正確に把握することです。家計簿アプリなどを活用し、生活費やカード利用額、将来の返済額まで「見える化」することで、過剰な出費を防ぎやすくなります。

7-2. 分割払いやリボ払いを避ける

分割払いやリボ払いは、月々の負担を軽く見せる仕組みですが、利息や手数料が加算されるため、結果的に支払総額が膨らみやすくなります。支払い能力の範囲内での一括払いを基本とし、計画的な利用を心がけましょう。

7-3. キャッシング利用を控える

カードのキャッシング枠は、手軽に現金を借りられる一方で、年15〜18%前後の高い金利がかかることが一般的です。そのため、繰り返し利用すると返済が困難になるリスクも高まります。利用は緊急時に限り、日常的に頼らないよう注意が必要です。

7-4. 借金による返済(自転車操業)を避ける

「返済のために借金をする」という状況は、債務が膨れ上がる典型的なパターンです。一時的に支払いをしのげたとしても、根本的な解決にはつながらず、むしろ自己破産に近づいてしまうおそれがあります。

7-5. 余裕があるときに繰り上げ返済する

ボーナスや臨時収入が入った場合は、その一部を繰り上げ返済にあてることで、利息の軽減や返済期間の短縮が期待できます。特にリボ払いや高金利の借入がある場合は、有効な対策となります。

7-6. おまとめローンでの返済一本化を検討する

複数のカード会社に対してリボ払いや分割払いを利用している場合、返済先を一つにまとめる「おまとめローン」も選択肢の一つです。条件によっては金利が下がり、月々の負担が軽くなる可能性があります。ただし、審査や手数料の有無には注意が必要です。

8. カード利用料をどうしても支払えないときの対処法

クレジットカードの支払いがどうしても難しくなった場合は、放置せず早めに対処することが大切です。状況に応じて債務整理を検討し、弁護士に相談することで、最適な解決策が見つかる可能性があります。

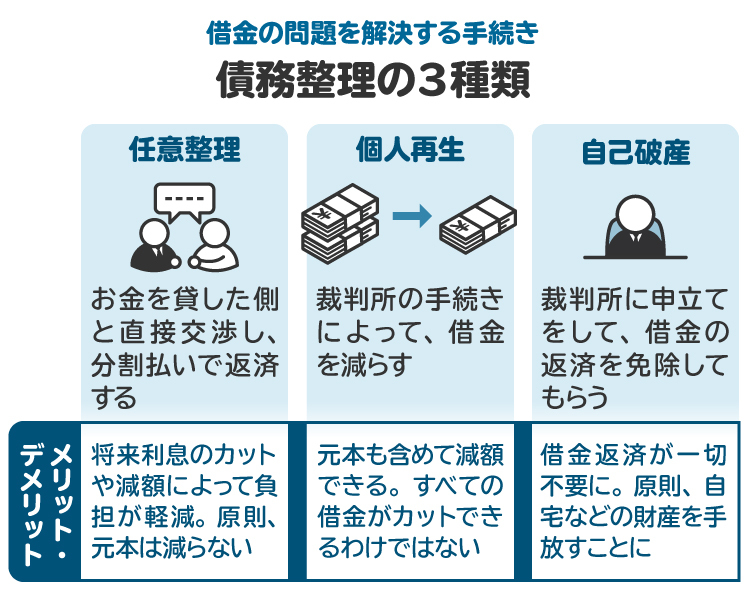

8-1. 債務整理を検討する

返済が困難になったときは、「債務整理」で借金問題の根本的解決を目指しましょう。

たとえば「任意整理」では、弁護士がカード会社と直接交渉し、将来の利息をカットもしくは減額したうえで元金を分割返済する方法が取られます。

「個人再生」は、裁判所を通じて借金の総額を大幅に減らし(5分の1〜10分の1程度)、原則3〜5年で分割返済する制度です。

さらに、返済がまったく難しい場合は「自己破産」によって借金の支払義務を免除してもらうことも可能です。

それぞれに条件や影響があるため、専門家と相談しながら慎重に判断することが重要です。

8-2. 弁護士に相談する

「返済が厳しい」と感じた段階で、弁護士に相談するのが最善の選択です。自身で借金の内容を整理し、最適な債務整理の手続きを選ぶのは簡単ではありません。弁護士に依頼すれば、状況の分析から方針の決定、債権者との交渉、必要書類の作成や提出までを一貫してサポートしてもらえます。

早めに相談すれば、自己破産以外の手続きで解決できる可能性も高まります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. カード破産後にクレジットカードは持てる?

自己破産をすると、信用情報機関に「事故情報」として登録され、新たにクレジットカードを発行するのが難しくなります。一般的には、5〜7年ほどが経過すると事故情報は削除され、再びカードの審査に通る可能性が出てきますが、過去に破産で迷惑をかけたカード会社やそのグループでは、社内に独自の記録が残っており、審査が通らないこともあります(いわゆる「社内ブラック」)。

一方で、結婚・離婚などで姓が変わった場合など、信用情報と結びつきにくい事情があると、例外的に審査に通るケースもあります。

信用情報の回復を待つ間は、デビットカードやプリペイドカード、スマートフォン決済など、代替手段を活用することが現実的な方法といえます。

10. カード破産に関するよくある質問

Q. クレジットカードは自己破産後どうなる?

自己破産を申し立てると、基本的にすべてのクレジットカードは強制的に解約され、利用できなくなります。たとえ借り入れがなかったカードでも、最終的には解約となるケースが一般的です。

Q. 自己破産したら何年カードが作れない?

信用情報機関に「事故情報」が登録される期間は、通常5〜7年程度とされています。この期間が過ぎればクレジットカードの申し込み自体は可能になりますが、審査に通るかどうかはカード会社の判断によります。

Q. 自己破産後にクレジットカードを作るときの注意点は?

信用情報が回復した直後は、審査に通りやすいカードから申し込むのがおすすめです。たとえば、消費者金融系や流通系のカードなど、比較的審査がやさしいとされるものから始めるとよいでしょう。

限度額を低めに設定したり、キャッシング枠をゼロにしたりすると、審査に通過しやすくなる傾向があります。

Q. クレジットカードの支払いが厳しくなってきたというぐらいの状況でも弁護士に相談していい?

もちろん問題ありません。むしろ「返済が少し苦しくなってきた」と感じた段階で相談することが、手遅れを防ぐうえで非常に重要です。債務整理や生活再建の選択肢を冷静に判断するためにも、早めの相談をおすすめします。

11. まとめ|カードはむやみに使わず、支出をきちんと把握すること

クレジットカードの便利さは生活の助けになる一方で、使い方を誤ると返済が追いつかなくなり、カード破産に陥るリスクもあります。まずは家計を見直し、支出を管理することが第一歩です。それでも返済が厳しいと感じたら、早めに弁護士へ相談して状況を整理することが大切です。

法律事務所などの無料相談の機会を活用すれば、手続きを始める前に自分に合った解決策を確認できます。カード破産を避けるためにも、一人で悩まず、専門家と一緒に対策を考えていきましょう。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す