目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リボ払いによる借金問題を解決する方法とは?

リボ払いは便利に見えても、気づけば残高が膨らみ、返済が苦しくなるケースが少なくありません。ここでは、負担を減らし、借金問題を解決するために検討したい方法を解説します。

1-1. 返済額を増やす

リボ払いは、最低支払額だけを支払い続けていると、手数料に多くが充当され、元本が思うように減らない仕組みになっています。気づけば残高が膨らみ、支払いが長期化しているケースも珍しくありません。

この状況を打開するには、可能な範囲で返済額を増やすことが有効です。たとえば、臨時収入やボーナスを繰り上げ返済に充てれば、元本が減るスピードが上がり、手数料の負担も軽くなります。

実際、返済額を増やすことで自力で解決に至ったケースもあります。ただし、生活費を切り詰めすぎると、別の借り入れに頼ることになり、かえって状況を悪化させるおそれがあります。無理のない範囲で返済額を見直し、それでも改善が見込めない場合は、法的な解決手段を検討しましょう。

1-2. 債務整理で借金を整理する

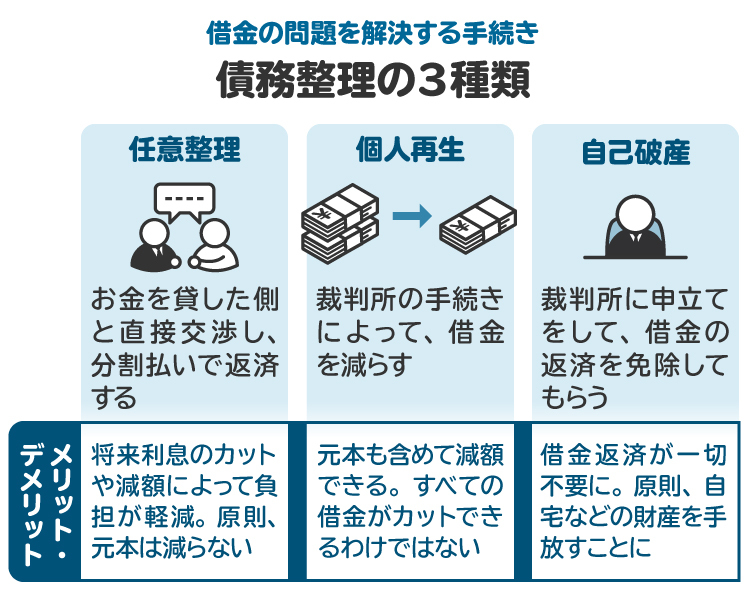

返済額を増やしても追いつかない場合は、「債務整理」と呼ばれる手続きが選択肢になります。債務整理には大きく分けて、任意整理・個人再生・自己破産の3つの方法があります。

【任意整理】

弁護士が貸金業者などと直接交渉し、将来の利息や遅延損害金のカットまたは減額を目指す手続きです。裁判所を通さないため比較的負担が少なく、返済計画の立て直しがしやすい方法とされています。

【個人再生】

裁判所を通じて借金の元本を大幅に減額し、原則3〜5年で分割返済を行う制度です。住宅ローンを残しつつ他の借金だけを整理できるなど、一定の条件下では有効な手段です。

【自己破産】

返済の見込みが立たない場合に借金の支払い義務そのものを免除してもらう制度です。生活再建を目指すための最後の手段ともいえる方法ですが、財産の処分や一定期間の職業制限といった影響もあります。

いずれの手続きも、借金を放置して差し押さえを受けるよりは、負担を軽減できる可能性が高いと言えます。どの方法が適しているかは、収支状況や借入額、家族構成などによって異なるため、専門家に相談しながら判断することが重要です。

2. リボ払いの弁護士費用の相場と内訳

リボ払いに関する借金を弁護士に相談・依頼する場合、どのような手続きにいくらかかるのかは、多くの人が気になるポイントです。ここでは、任意整理・個人再生・自己破産の費用相場と、実際の流れや注意点についてわかりやすく解説します。

2-1. 任意整理:1社あたり3万~10万円程度

債権者と弁護士が直接交渉する任意整理は、最も利用される債務整理の手続きです。費用負担が比較的軽く、リボ払い問題の初期対応として選ばれることも多くあります。以下は任意整理の概要と費用相場です。

項目 | 内容 |

|---|---|

手続内容 | 弁護士が債権者と交渉し、利息カット・分割返済を行う |

対象 | 主に消費者金融・カード会社の借金 |

裁判所の関与 | なし |

費用相場 | 1社あたり3万〜10万円(多くは5〜8万円) |

支払方法 | 着手金+成功報酬/分割払いに応じる事務所もある |

特記事項 | 債権者が多いほど費用はかさむ 過払い金請求や時効援用は別途費用がかかる |

費用は事務所ごとに幅がありますが、事前に見積もりや費用体系の説明を受ければ、想定外の負担を避けられます。将来利息をカットできる場合がある分、結果的に総返済額が大きく減ることも多く、費用対効果の高い選択肢といえます。

2-2. 個人再生:30万~70万円

個人再生は、借金の元本自体を大幅に減額し、長期分割で返済する制度です。住宅ローンがある場合にも対応できるため、一定の資産を残したまま再建を図りたい人に適しています。

項目 | 内容 |

|---|---|

手続内容 | 裁判所を通じて借金を大幅に減額し、分割返済する |

対象 | 住宅ローンを残しつつ他の債務を整理可能 |

裁判所の関与 | あり(地方裁判所へ申立て) |

費用相場 | 30万〜70万円(多くは40〜60万円) |

支払方法 | 着手金+成功報酬/分割相談可 |

特記事項 | 手続が複雑なため費用は高め 財産調査・収支審査が必要 |

複雑な手続きのため費用は高めですが、借金が大幅に減額される分、最終的な負担はむしろ軽くなるケースもあります。住宅を残したまま債務を整理したい場合は、個人再生が有力な選択肢になります。

2-3. 自己破産:30万~50万円

返済の見込みが立たない場合に、借金の支払い義務そのものを免除してもらうのが自己破産です。生活再建を目的とした制度で、最終手段として選ばれるケースもあります。

項目 | 内容 |

|---|---|

手続内容 | 裁判所に申し立て、借金の支払義務を免除してもらう |

対象 | 全ての借金(税金など一部除外あり) |

裁判所の関与 | あり(地方裁判所へ申立て) |

費用相場 | 30万〜50万円(同時廃止:30〜40万円、管財事件:50万円以上) |

支払方法 | 着手金+成功報酬/分割相談可 |

特記事項 | 資産の有無で手続きが分かれる(管財事件は追加費用が発生) |

財産の有無によって手続きや費用に差が出るため、まずは相談時に「自己破産の見通し」を確認しておくと安心です。依頼先によっては、分割払いに柔軟に応じてくれる事務所もあります。

3. リボ払いの弁護士費用をなるべく抑える方法

債務整理の手続きには費用がかかりますが、「弁護士に相談すると高額な費用がかかるのでは」と不安を抱える人も少なくありません。実際には、無料相談の活用や分割払い、法テラスなどを利用することで、費用の負担を軽減できる可能性があります。事前に見通しや支払い条件を確認すれば、費用倒れを防ぐことも十分に可能です。

3-1. 無料相談ができる事務所を選ぶ

借金問題は早めに対処することが大切ですが、「相談だけでもお金がかかる」と感じて行動に移せない人もいるかと思います。そのような不安に応えるため、多くの弁護士事務所では初回相談を無料に設定しています。

たとえば、「まずは無料相談だから安心して話せた」という声も少なくありません。なかには「着手金0円」「成功報酬のみ」の料金体系を採用している事務所もあります。事前に費用の目安や進め方を確認できることで、安心して相談できる環境が整っています。

3-2. 複数の事務所に相談し、比較する

弁護士費用は事務所ごとに異なります。着手金や報酬金の金額だけでなく、分割払いの可否、サービス内容の細かい違いもあります。1社の見積もりだけで決めず、複数の事務所に相談して比較することが大切です。

実際、「他の事務所と比べてから決めたい」という相談者は少なくありません。弁護士側もその意向を理解しており、むしろ歓迎される場合が多いです。料金だけでなく、対応の丁寧さや説明の分かりやすさ、信頼感といった面も重要な比較ポイントです。

3-3. 分割払いや減額交渉に応じてもらえる事務所を選ぶ

借金で悩んでいる人にとって、まとまった費用を一括で支払うのは簡単ではありません。そのため、費用の分割払いに対応している事務所を選ぶと依頼しやすくなります。

「着手金を数回に分けて支払う」「報酬金は手続き終了後に」など、柔軟に対応してくれるケースもあります。なかには減額に応じてくれる事務所もあるので、「家計が厳しい」などの状況は正直に伝えるのがおすすめです。無理のない支払い方法を確認し、自分に合った弁護士を選ぶようにしましょう。

3-4. 司法書士に相談する

任意整理を考えている場合、司法書士への依頼も一つの選択肢です。司法書士は、弁護士よりも報酬が安く設定されていることが多く、費用を抑えたい人には向いています。

ただし、司法書士が対応できるのは「1社あたり140万円以下の債務」に限られます。また、自己破産や個人再生のように裁判所の手続きを伴う案件には対応できません。借入額が少なく、任意整理のみで解決できそうな場合に限定されるので、対応範囲を理解したうえで相談する必要があります。

3-5. 法テラスの費用立替制度を利用する

弁護士費用の支払いが難しい人は、「法テラス(日本司法支援センター)」が提供する「民事法律扶助制度」を利用できる場合があります。これは弁護士費用や実費を一時的に立て替え、依頼者は毎月少額ずつ分割で返済していく制度です。

返済額は月5,000円から1万円程度が一般的で、経済的な負担を抑えながら手続きを進められます。ただし、利用には収入や資産の制限があり、たとえば以下のような基準が設けられています(2025年時点の目安)

世帯人数 | 手取り月収の上限(目安) | 資産の上限(目安) |

|---|---|---|

1人 | 約18万円以下 | 約180万円以下 |

2人 | 約25万円以下 | 約250万円以下 |

3人 | 約27万円以下 | 約270万円以下 |

また、すべての法律事務所が法テラスに対応しているわけではありません。希望する場合は、あらかじめ対応の有無を確認しておくことが大切です。

なお、近年は法テラスと契約する弁護士事務所の数が減少傾向にあるため、早めの問い合わせをおすすめします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. リボ払いで弁護士への依頼費用を支払うタイミングは?

弁護士費用は「着手金」と「報酬金」に分けて支払うのが一般的です。たとえば任意整理の場合、依頼時に着手金を分割で支払い、和解成立後に報酬金を支払う流れが多くなっています。

個人再生や自己破産など裁判所を通す手続きでは、申立ての準備前に着手金の一部を支払い、手続きの進行に応じて残りを分割で支払うケースもあります。事務所によっては、月々1〜2万円ずつの分割払いに対応している場合もあるため、無理のない範囲で進めることが可能です。

なお、支払い方法やタイミングは事務所によって異なるため、契約前に「いつ・いくら支払うのか」「分割や後払いが可能か」などを必ず確認しておきましょう。

5. 放置はNG! リボ払いを滞納するリスク

リボ払いを滞納すると、利息や損害金が膨らむだけでなく、信用情報に傷がつき、生活全体に大きな影響が及びます。支払いが難しいと感じた時点で放置せず、できるだけ早く対応することが大切です。

5-1. 元本以外に高額な手数料が発生する

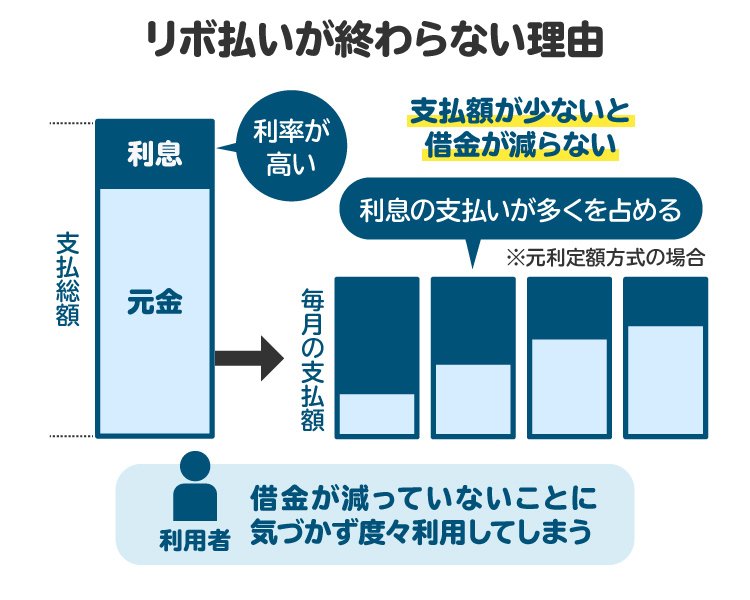

リボ払いでは、毎月の支払いが少額で済む代わりに、手数料(利息)が高く設定されています。支払順序は、まず遅延損害金、次に手数料、最後に元本とされており、元本の返済が後回しになりやすい仕組みです。そのため、返済を続けていても残高が減らず、結果的に手数料総額が元本を上回るケースもあります。

5-2. 遅延損害金が発生する

支払いが遅れると、通常の利息より高い「遅延損害金」が加算されます。遅延損害金は年20%前後に設定されることもあり、借入残高に対して大きな負担になります。遅延が続くと利息と損害金の負担が複利的に膨らみ、「返しても減らない」状態に陥りやすくなります。

なお、遅延損害金にも法律で定められた上限がありますが、それでも支払いが長期化すれば大きな負担になる点には注意が必要です。

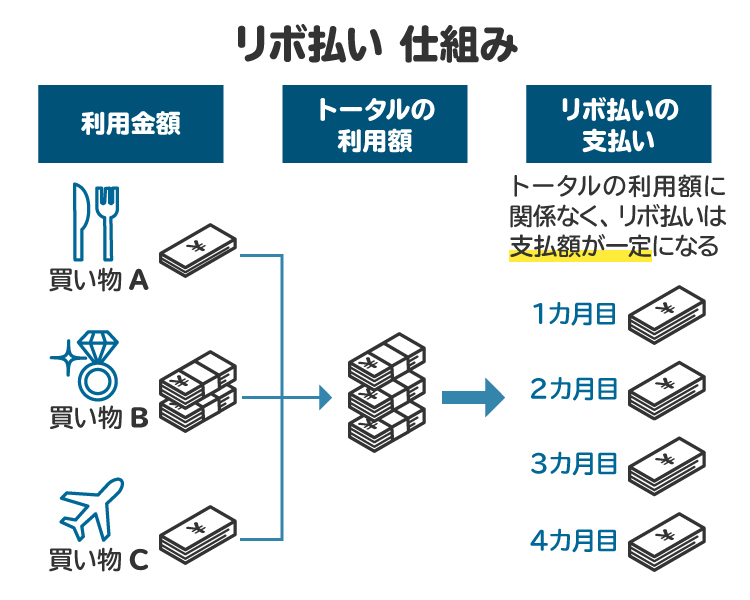

5-3. 総支払額が増えていることに気付きにくい

リボ払いは毎月の支払額が一定のため、残高が増えている実感を得にくいという特徴があります。実際には元本があまり減っておらず、明細を確認して初めて総支払額の大きさに驚く人も少なくありません。気付いたときにはすでに返済が困難な状態に進行していることもあります。

5-4. ブラックリストに載る

3カ月程度の滞納が続くと、信用情報機関に「延滞」として登録され、いわゆるブラックリスト状態になります。この情報は5~7年ほど記録として残り、各信用情報機関の間で共有されるため、その間は新たなクレジットカードの作成やローンの利用が難しくなります。将来の住宅ローンや教育ローンにも影響するため、信用回復にかかる時間も踏まえた早期の対処が求められます。

5-5. カード会社からの督促や利用停止になる

滞納が続くと、カード会社から電話やSMS、書面などによる督促が始まります。応じずに放置していると、カードの利用停止や債権回収会社への移行、さらには法的手続きに発展する場合もあります。公共料金やスマホ料金をカード払いにしている人は、利用停止による影響も大きくなるため注意が必要です。

5-6. 家族や勤務先にバレてしまう

滞納が長引き、差し押さえに発展すると、給与や銀行口座が直接対象になります。この過程で勤務先に通知が届いたり、自宅に裁判所からの書類が届いたりするため、家族や会社に借金の事実が知られてしまう可能性が高くなります。誰にも知られずに解決したい場合ほど、早めの相談が重要です。

5-7. 最終的に裁判や差し押さえに発展する

カード会社は、滞納が続くと最終的に法的手続きに踏み切ります。裁判所から支払い督促や訴状が届き、判決が確定すれば、給与や預金の差し押さえなどの強制執行が行われる可能性があります。

ここまで進むと任意整理による解決が難しくなり、自己破産や個人再生を検討せざるを得ない状況になります。裁判所からの通知を無視せず、早めに弁護士に相談することで最悪の事態を回避できる場合があります。

6. リボ払いに困っているときにしてはいけない行動

リボ払いの返済が苦しくなっても、焦って間違った対処をすると状況がさらに悪化するおそれがあります。以下のような行動は避けるようにしましょう。

【1.借金を放置する】

支払いを止めると、遅延損害金が加算され、やがて裁判や差し押さえにまで発展する可能性があります。時間がたつほど解決が難しくなっていきます。

【2.他社からの借り入れで返済を回す】

新たな借り入れでリボ払いを返すと、借金が雪だるま式に増えてしまいます。一時的には支払いができても、根本的な解決にはなりません。

【3.クレジットカードの現金化を行う】

クレジットカードのショッピング枠で買った商品を換金目的で現金に換えるなどの「現金化」はカード会社の規約違反にあたり、発覚すればカードの利用停止や契約解除につながります。場合によっては刑事罰の対象となることもあります。

【4.闇金や個人間融資に頼る】

法外な利息や強引な取り立てにより、生活が立ち行かなくなる危険があります。正規の貸金業者ではない相手から借りるのは非常にリスクが高い行為です。

【5.ギャンブルで一発逆転を狙う】

「取り戻したい」という思いからギャンブルに手を出してしまうケースも見られますが、ほとんどの場合、借金はさらに膨らむ結果となります。

困ったときは一人で抱え込まず、弁護士などの専門家に相談することが、状況を立て直すための第一歩です。

7. リボ払いを弁護士に相談するメリット

「まだ自力でなんとかできるかもしれない」と迷っているうちに、借金問題が深刻化してしまうことは少なくありません。リボ払いの返済に不安を感じたときは、早めに弁護士へ相談することで多くのメリットが得られます。

7-1. 精神的な負担を減らせる

返済の悩みを抱えると、日々の生活にまで支障をきたすことがあります。督促の電話や通知を見るたびに動悸がする、夜も眠れない、といった相談も少なくありません。

弁護士が依頼を受けた段階で債権者に「受任通知」を送ると、督促行為はすぐに止まります。また、交渉や書類作成なども一任できるため、精神的・実務的な負担を大きく軽減できます。

7-2. 最適な解決方法を提案してもらえる

「弁護士に相談=自己破産」と思い込んでいる人もいますが、それは誤解です。借金問題には、任意整理・個人再生・自己破産など複数の選択肢があり、状況に応じて最も適した手続きを選ぶことが重要です。

弁護士であれば、収入や生活状況、家族構成なども踏まえたうえで、現実的な方針を一緒に考えてくれます。「返せると思っていたのに、気づけばどうにもならなくなっていた」と後悔する前に、できるだけ早い段階で専門家の意見を聞くことが大切です。

7-3. 家族や周りにバレるリスクを最小限に抑えられる

家族や職場に知られずに解決したいと考える人も多くいます。滞納が続くと給与や預金の差し押さえに発展し、勤務先に通知が届くなどして周囲に知られてしまうリスクが高まります。

早めに弁護士が介入すれば、督促や法的手続きを未然に防げる可能性があり、家族や職場への影響を最小限に抑えることができます。

7-4. 借金減額の可能性があり費用対効果が高い

弁護士に依頼する最大のメリットは、返済総額が減る可能性がある点です。任意整理を利用すれば、将来利息のカットや返済期間の見直しが可能になります。

また、過去に利息制限法を超える利率で返済していた場合は、過払い金が発生していることもあり、返還請求によって完済に近づけるケースもあります。

弁護士費用はかかりますが、結果的に数十万円から百万円単位の軽減につながることもあり、費用対効果は高いといえるでしょう。

7-5. 裁判や差し押さえ回避の可能性が高まる

借金を放置すると、カード会社は最終的に裁判を起こし、判決が出れば給与や口座の差し押さえに発展する可能性があります。

弁護士に早期に依頼することで、訴訟前に交渉で解決できる場合もあります。任意整理や個人再生などの手続きが間に合えば、差し押さえを回避できる可能性が高まり、生活への影響を最小限にとどめることができます。

8. リボ払いに関するよくある質問

Q. 弁護士費用が安いところに依頼すると、手続きに失敗しやすい?

費用が安いからといって、手続きがうまくいかないとは限りません。丁寧に対応してくれる事務所も多くあります。大切なのは、料金だけで判断せずに、説明のわかりやすさや相談時の対応、これまでの実績なども含めて信頼できるかどうかを見極めることです。

Q. 債務整理を司法書士に依頼すれば費用は安くなる?

司法書士のほうが費用を抑えられることがあります。ただし、対応できる範囲には制限があります。たとえば、1社あたりの債務が140万円を超える場合や、自己破産・個人再生など裁判所を通す手続きには対応できません。任意整理など、比較的シンプルな手続きであれば、選択肢のひとつとして検討してもよいでしょう。

Q. 債務整理は自分でやれば費用を抑えられるのでは?

理論上は可能ですが、実際には手続きが複雑で、債権者が個人の交渉に応じないケースもあります。書類の不備や進行ミスによって、かえって不利な結果になることも少なくありません。再び専門家に依頼し直すと、かえって手間も費用も増えてしまいます。最初から弁護士に任せたほうが、結果的に安心です。

Q. 弁護士費用を支払ったのに、債務整理がうまくいかないことはあるか?

手続きを進めても、収入が少なすぎる、返済計画に無理がある、債権者の対応が厳しいといった場合には希望通りにいかないこともあります。ただし、事前に弁護士から見通しの説明があるのが一般的なので、納得のうえで判断できます。依頼前に不安な点は遠慮なく質問しておきましょう。

Q. 途中で手続きをやめた場合、弁護士費用は戻ってきますか?

原則として、着手金は返金されません。すでに行った業務への報酬として扱われるためです。ただし、手続きを中断した段階によっては、未発生の報酬や実費が一部返金される可能性もあります。契約時にキャンセルポリシーをしっかり確認しておくことが大切です。

Q. 弁護士費用をかけてまでリボ払いの解決に債務整理を依頼する意味はある?

あります。たとえば、任意整理によって将来の利息がカットされれば、結果的に返済総額が数十万円単位で減ることもあります。弁護士に依頼することで精神的な不安が軽くなるという意味でも、費用以上の効果を得られるケースは少なくありません。

Q. 弁護士費用はクレジットカードで払える?

原則として、クレジットカードでの支払いはできない事務所がほとんどです。債務整理の対象になるカードを使って費用を払うのは、契約違反やトラブルのもとになりやすいためです。費用の支払い方法(銀行振込・現金・分割など)については、相談時に事前に確認しておくと安心です。

9. まとめ 費用に不安があってもリボ払いの悩みは一人で抱えず、早めに専門家へ相談しよう

リボ払いの残高が膨らみ、返済の目処が立たなくなっても、債務整理という選択肢があります。費用面が不安でも、無料相談や分割払い、法テラスの制度などを活用することで、解決への道が開けます。弁護士に相談すれば、状況に応じた解決策を提案してもらえるだけでなく、精神的な負担も軽くなります。

放置すれば差し押さえや自己破産に発展するリスクもあるため、早めの対応が大切です。無理に返済を続ける前に、一度専門家に相談してみてください。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す