目 次

「ご登録で5000ポイントプレゼント」というクレジットカードのキャンペーンに惹かれて申し込みました。自動リボ払いの設定になっているとは知らずに利用を続け、明細を見て高い手数料に驚いています。お得なはずが損をしてしまい、どう返済すべきか悩んでいます。(埼玉県在住、40代男性)

ご相談者のように、あまり意識せずに自動リボ設定をしてカード利用を続けた結果、「いつの間にか利用残高が膨れ上がっていた」「知らないうちに多額の手数料を払っていた」と、後になって気づくケースは少なくありません。

リボ払いの手数料を抑えるためには、自動リボ設定の解除や一括返済・繰上返済、返済金額の増額などを検討し、返済が困難な場合は弁護士や司法書士に相談することをおすすめします。

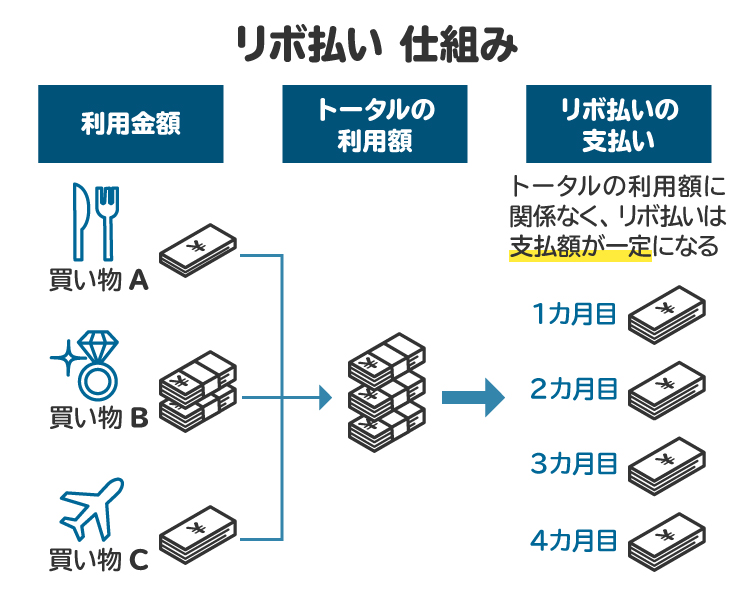

1. リボ払いの仕組み|利用金額や件数にかかわらず支払額が一定になる

リボ払い(リボルビング払い)とは、クレジットカードの支払方法の一つで、利用金額や件数にかかわらず毎月ほぼ一定額ずつ支払う方法です。支払額が一定であるため、家計を管理しやすいことが特徴です。「自動リボ」設定をすることで、カードを利用した際の支払方法が自動的にリボ払いになります。

特に「ご登録で5000ポイントプレゼント」などのキャンペーンでは、自動リボが申込条件となっていることもあり、意図せずリボ払いを利用してしまうケースもあるので注意してください。

2. 高額なリボ払い手数料に注意!

リボ払いを利用する場合、利用残高に対して概ね年率15%から18%程度の手数料がかかります。キャッシングにおける利息に相当するものです。

リボ払いは毎月の支払額が一定であることから「滞納してないからまだ大丈夫」とカード利用を続けてしまい、利用残高が膨れ上がってしまうことが少なくありません。その結果、返済額の多くが手数料に充てられる状況になり、利用残高がなかなか減らずに返済に困ってしまうケースがみられます。

3. リボ払いで返済に困ったらすべきことは?

リボ払いにより利用残高が減らず返済に困ったら、以下の方法を検討しましょう。

3-1. 一括払い・繰上返済で残高を減らす

カード会社からの明細でリボ払いの利用残高を確認し、まずは自力で全額返済することを検討しましょう。

一括で全額弁済できるのが望ましいですが、難しい場合は繰上返済をしたり、月々の返済額を増額したりするのが効果的です。繰り上げ返済とは、月々の返済額と別に、まとまった金額を返済することです。少しでも返済額を増やせば、今後かかる手数料を減らすことができます。

3-2. 「自動リボ」の設定を解除し、リボ払いの利用を停止する

「自動リボ」の設定が有効なままでは、今後カードを利用する際もリボ払いになってしまいます。設定を解除するようにしましょう。

自動リボの設定は、各カード会社のウェブサイトやアプリなどで解除できます。

3-3. 弁護士や司法書士に債務整理の相談をする

利用残高が膨れ上がり返済が困難な場合は、弁護士や司法書士に「債務整理」の相談をしましょう。

債務整理は借金問題を解決する代表的な方法で、債務(借金)の負担を軽減したり免除したりする手続きのことです。具体的には、任意整理や個人再生、自己破産といった種類があり、それぞれメリット・デメリットがあります。

専門家に依頼することで、最適な債務整理の方法をアドバイスしてもらえるほか、手続きを任せられる、一時的に返済がストップするなどの効果があります。

4. まとめ リボ払いで困ったら早めの対応で生活の立て直しを

リボ払いで困ったら家計の見直しや繰上返済など、早めの対応をして生活の立て直しを図りましょう。対応を先延ばしにしていると、いずれ返済を滞納することになり、カード会社から訴訟を提起されてしまう事態にも発展しかねません。

自力での返済が難しい場合は、弁護士や司法書士などの専門家に相談すれば、適切な債務整理の方法を提案してもらえます。無料相談を受け付けている専門家事務所も多数ありますので、早い段階で相談することをおすすめします。

(記事は2025年11月1日時点の情報に基づいています。質問は実際の相談内容をもとに再構成しています)