目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産すると家族はどうなる?

借金の返済が困難になっても、「自己破産をすると家族に迷惑をかけてしまうのではないか」と考えてしまう人も多いです。自己破産による影響が家族に及ぶかどうかは、同居の有無や、家族が保証人となっているかに関係します。

1-1. 自己破産は同居家族にも影響する

生計を共にしている同居家族の場合、自己破産の申立てによって生活に影響が及ぶことがあります。破産を申し立てると、原則として破産者が所有する財産は、一定の例外を除いて処分され、各債権者(貸した側)に分配されます。

たとえば、家族が破産者名義の家に住んでいる場合、その家を手放さなければならず、住み続けることが難しくなるケースがあります。また、破産者名義のクレジットカードを家族が使用していた場合には、そのカードが利用停止になるなども考えられます。

ただし、破産者本人の手続きであっても、家族名義の財産が差し押さえられることはありません。自己破産の手続きは、あくまで本人のみが対象です。

1-2. 家族が保証人の場合は責任を負うことに

家族が破産者の保証人になっている場合、破産者が自己破産をすると、家族が代わりに借金を返済する義務を負います。保証契約には法的な拘束力があり、本人が免責されたとしても保証人が支払いを拒むことはできません。いきなり一括請求を受けることもあるため、家族に大きな迷惑をかけることになります。

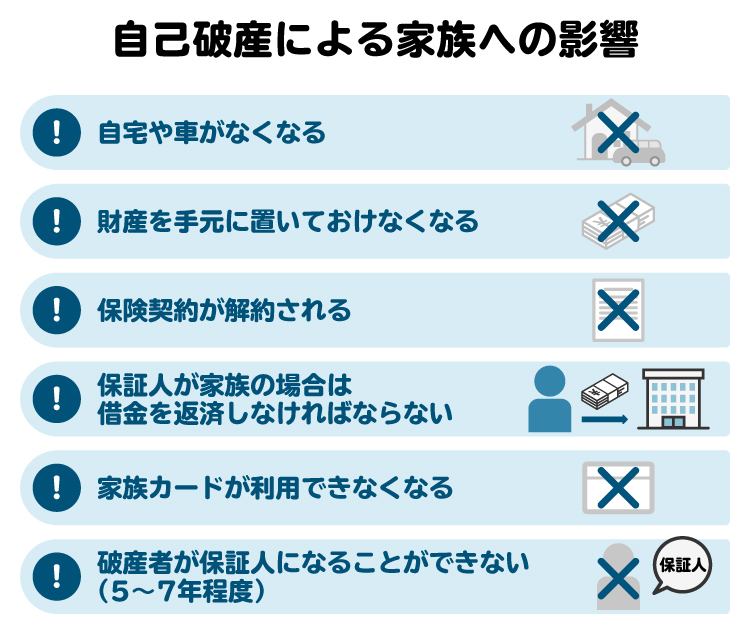

2. 自己破産で家族にも影響を与えること

自己破産は破産者本人のみの手続きですが、生計を共にする同居家族にはさまざまな影響が及ぶ可能性があります。

2-1. 破産者名義の家や車などの財産を失う

自己破産をすると、破産者が持つ財産は一定の例外を除いて処分され、債権者への返済に充てられます。生活に必要な衣類や日用品、一定額の現金は手元に残せますが、家や車など、価値のある財産は処分の対象となります。

破産者が所有する家に家族が住んでいる場合、その家を売却しなければならず、住み続けることが難しくなるかもしれません。車についても処分の対象となりますが、通勤や通院に不可欠な場合などは使用が認められることもあります。

2-2. 破産者が作成した家族カードを失う

破産すると、破産者名義のクレジットカードは利用停止となります。そのため、破産者のカードに紐づけられている家族カードも使用できなくなります。ただし、家族が自分の名義で契約しているカードに影響はありません。

2-3. 破産者本人が借入審査に通らなくなる

自己破産後の借り入れ自体は法律上禁止されていませんが、信用情報機関に破産の記録が残るため、金融機関の審査に通らないケースがほとんどです。

2-4. 破産者は家族の保証人になれない

破産後は信用力が大きく低下するため、家族の借り入れや賃貸契約などで保証人が必要になった場合でも、破産者は保証人として認められない可能性が高くなります。

2-5. 破産者名義のスマホのローンに悪影響がある

スマホの端末の料金を分割で支払っている場合には、ローンの返済ができないことによって回線が止まる可能性があります。家族が破産者名義のスマホを使用している場合には、家族が使用しているスマホも利用できなくなる可能性があるため、注意が必要です。

2-6. 破産者の生命保険や教育積立が解約される

生命保険や学資保険などに解約返戻金が一定額以上ある場合、それらも財産と見なされるため、原則として解約し、返戻金を債権者への返済に充てる必要があります。将来の備えとして積み立ててきた資金が失われる可能性がある点にも注意が必要です。

2-7. 家計の見直しやライフプランの変更が必要になる

自己破産後は生活レベルを見直し、家計の立て直しが必要になります。住宅の購入や子どもの進学など、将来のライフプランにも見直しが求められるかもしれません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 自己破産しても家族に影響しないこと

自己破産をしても、すべてが家族に影響するわけではありません。ここでは、家族に影響が及ばない項目や、誤解されやすい点について解説します。

3-1. 家族の貯金・家族名義の財産

家族名義の貯金や財産については、原則として処分の対象にはなりません。

ただし、破産手続きをするにあたって、財産を隠す目的で、財産の名義を家族名義に変えたり、家族に財産を贈与するなどの行為は厳禁です。財産隠しと見なされると、免責が認められなくなる可能性があります。

3-2. 99万円以下の現金

自己破産手続きにおいても、一定の財産を手元に残すことは認められており、99万円までの現金については、自由財産として残すことが認められています。

3-3. 家具や家電

生活に必要不可欠な財産は処分されないので、冷蔵庫や洗濯機、家具、寝具などの生活必需品については、処分の対象になりません。ただし、1つの種類のものを複数持っている場合や、アンティーク家具など高価な値が付くものについては、処分の対象となる場合もあります。

3-4. 家族の職業選択や進学

自己破産によって、家族の就職先や進学先が法的に制限されることはありません。ただし、破産者が学費などの負担を予定していた場合は、実際に支払えなくなり、進学先の変更などを余儀なくされることもあります。

3-5. 家族の結婚

親が自己破産をしたからといって、その家族が結婚できないなどの制約はありません。また、子が自己破産した場合に、親の婚姻関係に法的な影響が及ぶこともありません。

3-6. 家族の信用情報

自己破産の記録は、破産した本人の信用情報にのみ登録されます。家族の信用情報に影響することは原則ありません。

ただし、家族が破産者の保証人となっており、その債務を返済できない場合には、家族側も返済義務を負い、結果として信用情報に影響が及ぶ可能性があります。

4. 親の資産状況が悪化したら子どもはどうなる?

親の借金や自己破産によって、子どもが法律上の責任を負うことはありません。ただし、生活環境や進学などに影響が出る可能性があります。

ここでは、自己破産が子どもに与える影響について解説します。

4-1. 家計が苦しくなり、生活の質が下がる

親が多額の借金を抱え、返済が困難な状況になると、家計を圧迫し、日々の生活に必要な支出を削らざるを得なくなることがあります。たとえば、食費や光熱費、学用品などを節約せざるを得なくなり、子どもの生活の質や安心感が損なわれることもあるでしょう。

自己破産を選択すれば、借金の返済義務から解放されることで家計が安定し、返済のために余儀なくされていた経済的な負担を軽減できたり、生活を建て直せたりする可能性があります。

4-2. 進学や習い事に制限が出ることがある

学費を工面するのが難しいと、私立への進学が難しくなることもあります。また、塾や習い事にかかる費用を捻出できないといった事態も考えられます。

4-3. 親が子の奨学金の保証人になれない

自己破産や滞納によって信用情報に傷がつくと、親が奨学金の保証人になれない場合があります。その場合は、他の親族を保証人に立てるか、保証機関を利用する必要があります。

4-4. 周囲に知られて気まずい思いをするおそれがある

自己破産をすると官報に氏名が掲載されます。そのため、そこから第三者に自己破産の事実が知られてしまう可能性もゼロではありません。

もっとも、官報は一般にあまり読まれないため、周囲に知られるリスクは高くありません。そのため、官報掲載によるデメリットはほとんどないと考えてよいでしょう。

ただし、知人などからお金を借りている場合は、その相手に破産の通知が届くため、知られてしまう可能性があります。

5. 自己破産すると家族にバレる?

5-1. 同居家族:バレる可能性が高い

自己破産の手続きでは、一定の財産以外は処分する必要があります。持ち家や車なども処分の対象です。また、財産や借金などの家計状況がわかる資料も提出します。

家族の協力が必要なケースも多いため、同居家族に知られずに自己破産を進めるのは難しいでしょう。

5-2. 別居家族:バレにくい

家族と別居していて、生計も別であれば、破産手続きで家族に通知がいくことは基本的にありません。別居家族に関する書類が必要になることもないため、家族に知られる可能性は低いといえます。

6. 自己破産以外で債務整理をする方法

借金問題を解決する方法は、自己破産だけではありません。家や財産を残しながら借金を減らす方法もあります。ここでは、自己破産以外の主な債務整理方法を紹介します。

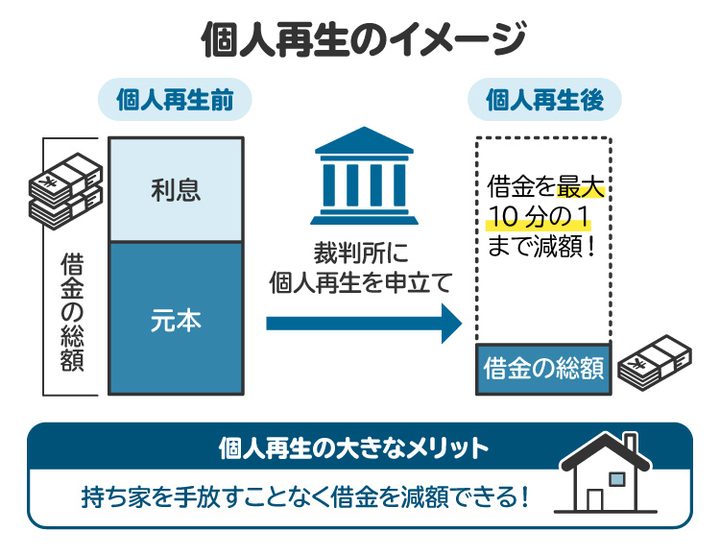

6-1. 個人再生:持ち家を残して借金減額

個人再生は、個人が裁判所に申し立てを行い、借金の総額を大幅に減額したうえで、原則3年かけて分割返済していく手続きです。対象となるのは、住宅ローンを除く借金が5,000万円以下で、継続的な収入がある人です。

「住宅資金特別条項」を使えば、住宅ローンを除外して手続きできるため、持ち家を残すことも可能です。

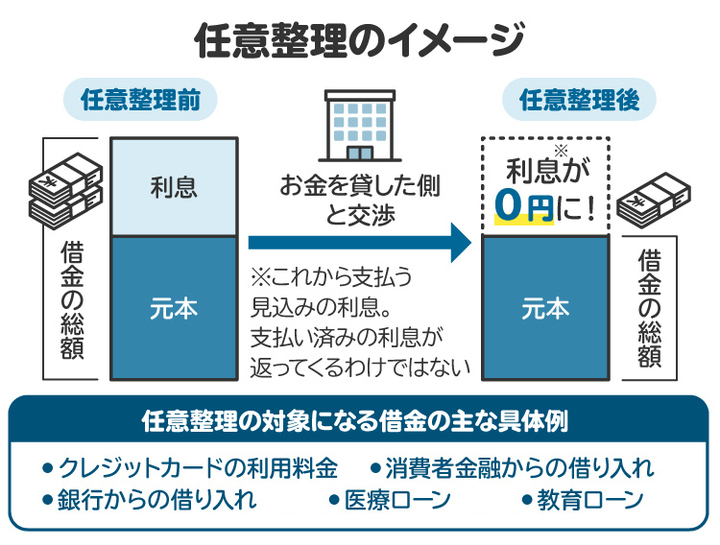

6-2. 任意整理:選択した借金だけを減額できる

任意整理は、裁判所を通さずに貸金業者と直接交渉して、返済条件を見直す方法です。利息や遅延損害金のカット、分割払いの再設定などを話し合います。一部の債務だけを対象にすることも可能です。

たとえば「保証人がついている借金は今まで通り支払い、それ以外だけ整理する」といった柔軟な対応ができます。ただし、自己破産や個人再生とは違い、原則として元本は減額されません。借金の返済がまったくできない状況であれば、自己破産を検討する必要があります。

7. 債務整理で家族への負担をなるべく減らすポイント

債務整理は、正しく進めれば家族への影響を最小限に抑えることが可能です。しかし、間違った対応をすると、手続きが長引いたり、免責が認められなくなったりするおそれがあります。ここでは注意すべきポイントを解説します。

7-1. 財産隠し・処分・売却などをしない

自己破産では、一定の財産を手放す代わりに、残った借金の返済義務が免除される「免責」を受けることになります。しかし、財産を隠したり、勝手に売却・譲渡したりすると、「免責不許可事由」にあたると判断され、免責が認められないおそれがあります。

トラブルを避けるためにも、財産や借金は正確に申告し、自分の判断で処分しないようにしましょう。

7-2. 財産移転のための離婚をしない

自己破産前に「家族に財産を残したい」と考え、離婚して財産を移す行為は、財産隠しと疑われる可能性があります。

このような行為が発覚すると、手続きが管財事件に切り替わるだけでなく、免責が認められないリスクも生じます。余計な疑いを生まないためにも、不自然な財産移転や離婚は控えましょう。

7-3. 特定の債権者を優先して返済しない

破産手続きでは、すべての債権者を平等に扱うのが原則です。家族や友人など、特定の相手にだけ返済を優先すると、「偏頗弁済(へんぱべんさい)」と見なされ、免責が認められないおそれがあります。

善意からの行動であっても、法律上は問題となるため、支払いが難しいときは、専門家に相談のうえ、適切な手続きで対応しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

8. 自己破産による家族への影響について弁護士に相談するメリット

弁護士に相談すれば、自分の状況をもとに「自己破産をしたら、家族にどのような影響があるのか」について具体的なアドバイスを受けられます。

また、家族が同席できる法律事務所もあるため、不安な場合は一緒に相談するのも有効です。家族が直接弁護士に質問できることで、誤解や不安を解消しやすくなります。

自己破産を前向きな再出発につなげるためにも、専門家の力を借りて冷静かつ正確に状況を把握することが大切です。

9. 自己破産による家族への影響に関するよくある質問

Q. 夫が自己破産したら妻はどうなる? 妻や同居家族の収入はどうなる?

夫が自己破産したとしても、妻に直接の影響はありません。また、妻や同居家族が働いて得る収入にも影響はありません。

ただし、妻や同居家族が夫名義の家族カードを使用している場合などは、使えなくなってしまうなどの影響があります。

Q. 家族も破産手続きに出席する必要がある?

破産手続は破産者本人のみが対象となるため、家族は破産手続きに出席する必要はありません。ただし、裁判所に提出する書類の中に、家計全体の状況を報告するものがあるため、同居家族の収入も報告するケースがあります。

Q. 自己破産したら親の口座や実家も差し押さえられる?

自己破産によって、親の口座や実家が差し押さえられることはありません。ただし、親が保証人になっている場合や、実家に抵当権がついている場合などは、親が債務の支払い義務を負ったり、実家の抵当権が実行されたりする可能性があります。

Q. 自己破産したら親族にどんなデメリットがある?

自己破産は本人にだけ影響する手続きなので、親族に直接のデメリットは基本的にありません。

ただし、親族が破産者名義の家や車を使っている場合、それらが処分されて使えなくなる可能性があります。また、親族が保証人になっている場合は、代わりに借金を返済する義務を負います。

Q. 別居している兄弟が自己破産したら自分にも影響がある?

原則として、別居している兄弟に自己破産の影響が及ぶことはないでしょう。ただし、共有名義の不動産があったり、兄弟が保証人になっていたりする場合などは別です。

10. まとめ 自己破産は借りた本人のみの手続きだが、同居家族は間接的に影響を受けることがある

自己破産は、基本的に借金をした本人だけに関わる法的な手続きです。しかし、同じ家に住んでいる家族や保証人になっている人には、間接的な影響が及ぶことがあります。

たとえば、家や車といった財産の処分によって生活環境が変わったり、家族カードの利用が停止されたり、保証人が代わりに借金を返済しなければならなくなるケースもあります。

こうしたトラブルを避けるためには、破産手続きに入る前に弁護士に相談することが重要です。また、家族にも状況を丁寧に説明し、あらかじめ理解と協力を得ておくことで、精神的な負担を軽減しやすくなります。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す