目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産をすると、個人間の借金もゼロになる

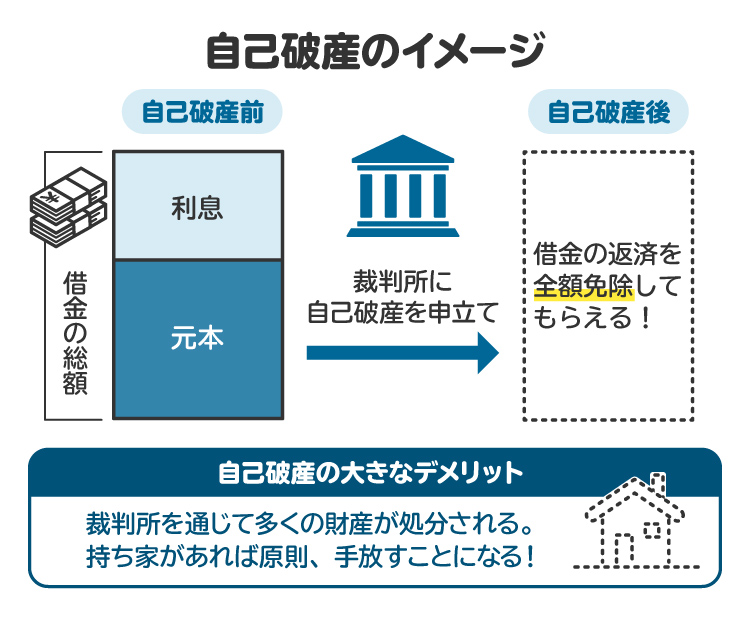

「自己破産」とは、裁判所を通じて債務(お金を支払う義務)を免責してもらう手続きです。税金や養育費など一部の例外を除き、借金などの債務がゼロになります。

自己破産によって免責される債務としては、銀行や消費者金融からの借金などが挙げられますが、個人間の借金も免責の対象です。裁判所の免責許可決定が確定すると、親族や友人に対してもお金を返す必要がなくなります。

2. 親族や友人からの借金も、自己破産を申し立てる際に申告が必要?

2-1. 借金はすべて債権者一覧表に記載する|親族や友人からの借金も記載が必要

裁判所に自己破産を申し立てる際には「債権者一覧表」を提出する必要があります。

債権者一覧表は、申立人が債務を支払うべき相手方(=債権者)を記載したリストです。債権者の氏名(名称)や住所、債権額などを記載します。

破産申立ての時点で申立人が負っている借金は、すべて債権者一覧表に記載しなければなりません。裁判所が発送する破産手続開始の通知により、債権者に権利行使の機会(配当を受けとる機会)を与えるためです。

親族や友人からの借金も、原則として債権者一覧表に記載する必要があります。

2-2. 親族や友人からの借金を申告しなかった場合のリスク|免責不許可事由・刑事罰など

破産申立ての際に親族や友人からの借金を申告しないと、その人たちに対しては裁判所から破産手続開始の通知が送付されません。

しかし、債権者が何らかのきっかけで自己破産の事実を知って裁判所に連絡するケースや、破産管財人の調査で発覚するケースがあります。

裁判所に提出する債権者一覧表において、親族や友人からの借金を意図的に記載しなかった場合は、破産法上の「免責不許可事由」に該当する可能性があります。免責不許可事由がある場合、すべての債務について免責が認められなくなるおそれがあります。また、悪質なケースでは刑事罰を受ける可能性もないとは言えません。

仮に親族や友人からの借金が見過ごされたまま破産免責が確定しても、その人たちが自己破産の事実を知らなかった場合は「非免責債権」に当たり、その借金は免責の対象外となります。

「どうせバレないだろう」などと考えず、親族や友人からの借金もきちんと債権者一覧表に記載しましょう。

2-3. 破産申立ての前に借金を免除してもらえば、申告しなくてよい

親族や友人からの借金のうち、破産申立てをする前に「返済しなくてもよい」と免除してもらったものは、債権者一覧表への記載が不要となります。

ただし口約束だけでは、あとで「免除した覚えはない」などと言われてトラブルになる可能性があります。借金を免除してもらったことを明確化するため、その旨を記載した書面を提出してもらいましょう。

3. 特定の相手にだけ借金を返済したいときは、どうすればいい?

自己破産によって免責されて迷惑がかからないように、親族や友人に対してだけ借金を返済したいと考える人もいるかと思います。その場合は、破産法のルールに違反しないように注意しなければなりません。

3-1. 破産手続きが始まる前に返済するのはNG(偏頗弁済)

借金などの債務の支払いが困難になったあと、裁判所によって破産手続開始の決定がなされるまでに、親族や友人など特定の人に対してだけ借金を返済してはなりません。

破産手続きでは、各債権者に対して平等に配当が行われます(債権者平等の原則)。一部の債権者にだけ借金を返すことは、債権者平等の原則に反する「偏頗弁済(へんぱべんさい)」に当たり、破産管財人によって否認される可能性が高いです。否認された場合、破産手続きがスムーズに進まず、生活の立て直しに失敗する可能性があります。

さらに、まだ返済期限が来ていない借金まで返済すると、自己破産による免責が認められなかったり、刑事罰を受けたりするおそれもあります。

親族や友人に対して借金を返済したいとしても、破産手続きが始まる前の時期は避けるべきです。

3-2. 自由財産を用いて自主的に返済(任意返済)するのはOK

破産手続きが始まると、裁判所が破産手続開始の決定をした時点で、破産者が所有している財産は原則として破産管財人によって回収されます。破産管財人が回収する財産は「破産財団」と呼ばれ、破産手続きの費用や債権者への配当に充てられます。

破産財団を破産者が勝手に使うことはできません。したがって、破産財団に含まれる現金や預貯金を用いて、親族や友人に借金を返すことはできません。

一方、以下の財産は破産財団に含まれないため、破産管財人によって回収されません。破産管財人が回収せず、破産者の手元に残る財産は「自由財産」と呼ばれています。

破産手続開始後に取得した財産

99万円以下の現金

生活必需品

職業や営業のために必要不可欠なもの

裁判所によって自由財産の拡張が認められたもの など

自由財産を用いて、親族や友人に対して借金を返済することは認められています。たとえば、破産手続開始の決定後に得る給与や、破産管財人によって回収されなかった99万円以下の現金を用いて、親族や友人に借金を返すことは可能です。

本来であれば、親族や友人の借金も破産手続きによって免責され、返す義務がなくなります。しかし、自主的に返済すること(任意返済)は妨げられず、自分の判断で行うことができます。

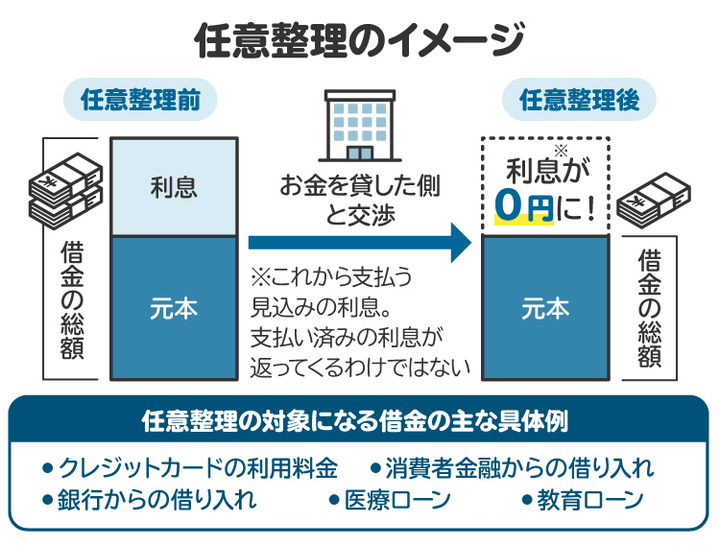

3-3. 特定の相手だけに返済してもよい「任意整理」を選択する

親族や友人からの借金だけを返済したい場合は、自己破産とは別の債務整理手続きである「任意整理」も選択肢の一つとなります。

任意整理は、債権者(お金を請求する権利を持つ人)と交渉して債務の負担を軽減してもらう手続きです。債権者の同意が得られれば、利息や遅延損害金のカット、支払いスケジュールの変更などが認められます。

任意整理の対象とする債務は、自分で選ぶことができます。親族や友人からの借金を対象から外して返済を続けつつ、銀行や消費者金融からの借金だけを任意整理することも可能です。

4. 破産免責後の借金を任意返済する際の注意点

親族や友人からの借金も、自己破産により免責されます。免責されたあとで自主的に返済することは問題ありませんが、その場合は以下のポイントに注意しましょう。

4-1. 返せる余裕が生まれてから、少しずつ返す|無理に返済を続けない

自己破産によって免責された借金は、法律上返済する義務がありません。あくまでも自主的な返済になるので、無理のない範囲で行いましょう。

返せる余裕が生まれてから少しずつ返済し、経済的に苦しくなったら返済を止めることも検討すべきです。無理に返済を続けて、また生活が破綻したら意味がありません。

4-2. トラブルを避けるため、相手に任意返済であることを伝える

債権者である親族や友人は、自己破産の手続きについて正しく理解しているとは限りません。自己破産後も返済が続いていると、当然返済を受ける権利が残っていると勘違いしている可能性があります。

実際には、裁判所の免責許可決定が確定した時点で、親族や友人からの借金を返済する義務は消滅しています。誤解を招かないように、義務はないけれど自主的に返済するものであることを明確に伝えておきましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 個人間の借金がある状態での自己破産について、弁護士に相談するメリット

親族や友人から借金をしている状態で自己破産をする際には、弁護士に相談することをおすすめします。

個人間の借金がある状態での自己破産について、弁護士に相談することの主なメリットは以下のとおりです。

5-1. 偏頗弁済にならない対応についてアドバイスを受けられる

親族や友人にだけ借金を返済すると、タイミングによっては偏頗弁済に当たり、破産管財人による否認や免責不許可事由、刑事罰の対象となるおそれがあります。

弁護士に相談すれば、偏頗弁済にならないように親族や友人へ借金を返済する方法について、具体的な状況に沿ったアドバイスを受けられます。

5-2. 貸主に対する説明の仕方についてもアドバイスを受けられる

貸主である親族や友人に対しては、自己破産後の返済について誤解を招かないように、きちんと説明すべきです。

弁護士に相談すれば、親族や友人に対する説明の仕方についてもアドバイスを受けられます。自己破産後の返済義務がないことを含めて、トラブルの予防につながるように正確かつ適切な説明をすることができます。

5-3. 自己破産の手続き全般を代行してもらえる

正式に弁護士へ依頼すれば、自己破産に必要な手続きを全面的に代行してもらえます。

自己破産の申立てに当たっては、財産や債務などを細かく調査しなければなりません。また、裁判所に提出する複雑な書類を準備する必要があります。これらの対応を自力で行うのは大変ですが、弁護士に任せておけば安心です。

適切な書類準備とスムーズな手続き進行により、免責の可能性を高められます。また、他人には話しにくい借金の問題について何でも相談できるので、精神的負担も大きく軽減されます。

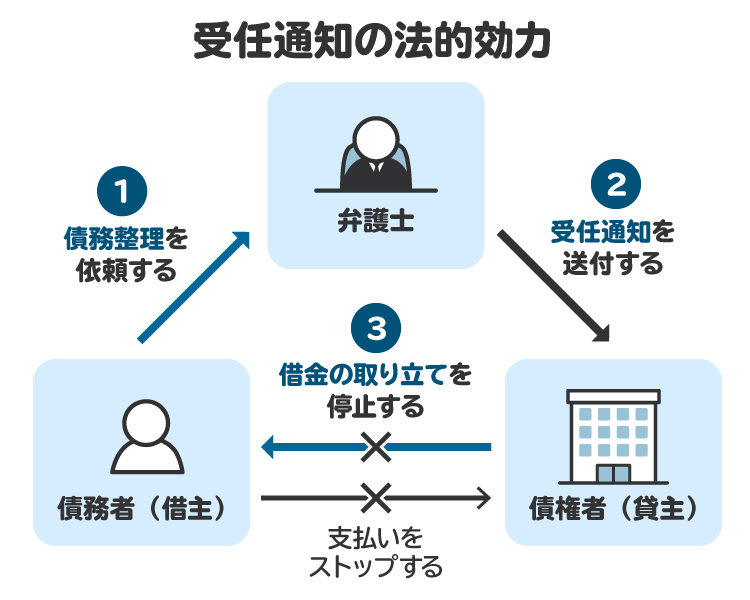

5-4. 債権者からの取立てが止まり、生活に余裕が生まれる

弁護士に自己破産を依頼すると、受任通知の送付によって債権者からの取立てが止まります。日常的に取立てを受けて大きなストレスを感じている場合は、弁護士への依頼を機に取立てが止まり、生活に余裕が生まれるでしょう。

6. 自己破産と個人間の借金に関してよくある質問

Q. 個人間の借金は、借用書がない場合でも自己破産によって免責される?

破産手続開始の決定前に借りた借金は、借用書の有無にかかわらず免責されます。

Q. 個人的に「返さなくていい」と言われた借金も、債権者一覧表に記載すべき?

債権者によって免除された借金は、債権者一覧表に記載しなくて構いません。ただし、口約束だけではトラブルの原因になり得るので、免除する旨を記載した書面を提出してもらいましょう。

Q. 個人間の借金を隠しても、裁判所にはバレない?

債権者が自己破産に気づいて裁判所に連絡するケースや、破産管財人の調査によって判明するケースなどがあります。「どうせバレないだろう」と考えるのではなく、個人間の借金もきちんと債権者一覧表に記載して、裁判所に提出しましょう。

Q. 自己破産後に個人から借金の取り立てを受けたらどうすべき?

破産手続きを通じて配当が行われる旨や、最終的に免責されて返済義務がなくなる旨を説明しましょう。自主的に返済することは構いませんが、返済義務がないことを念頭に置いて、無理のない範囲にとどめることをおすすめします。

Q. 個人間の借金を返すために、家族からお金を借りても問題ない?

どうしても迷惑をかけたくない気持ちがあるなら、家族からお金を借りて返済に充てることも選択肢の一つでしょう。しかし、新しくお金を借りた家族には迷惑をかけることになります。また、借入先が変わっただけで、借金が減るわけではありません。

弁護士を通じて債務整理をすれば、個人間の借金も減額または免除してもらうことができます。借金問題を根本的に解決したいなら、弁護士にご相談ください。

7. まとめ 自己破産で親族や友人に迷惑をかけたくないなら、弁護士からアドバイスをもらいましょう

自己破産をすると、親族や友人からの借金も免責されます。自主的に返済することはできますが、タイミングによっては破産手続きにおいて問題になり得るので、弁護士のアドバイスを受けましょう。

弁護士に相談すれば、親族や友人からの借金を返せない場合の対処法や、問題にならない形で返済する方法などを助言してもらえます。正式に弁護士へ依頼すれば、自己破産に必要な手続きを全面的に任せられるので安心です。

「債務整理のとびら」には、自己破産を取り扱う弁護士が多数掲載されています。地域や相談内容、その他の細かい条件を指定して、自分に合った弁護士をスムーズに探すことができます。

借金問題を解決するためには、早い段階で弁護士に相談することが近道となります。親族や友人からの借金、銀行や消費者金融からの借金などの返済が困難になってきたら、「債務整理のとびら」を通じて速やかに弁護士へご相談ください。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す