目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産したら退職金はどうなる?

多額の借金に悩む人が自己破産をすると借金などがゼロになり、生活を立て直すことができます。

一方で、退職金のある職場に勤めている人が自己破産をする際には、退職金の取り扱いについて注意しなければなりません。退職金が回収されたり、退職金見込額の一部の支払いが必要になったりするケースがあるためです。

自己破産をした場合の退職金の取り扱いは、以下のパターンに分かれます。

1-1. すでに退職金が支払われた場合|原則として全額が回収される

すでに退職金が支払われていた場合、そのお金は現金や預貯金などの財産に当たり、原則として全額が破産手続きによる処分(回収)の対象となります。

ただし、破産手続きでは、99万円までの現金を手元に残すことができます。退職金を含む現金がこの金額を超えていなければ、回収されずに手続きを進めることができます。

また、預貯金の取り扱いは裁判所によって異なりますが、総額20万円以下であれば回収されないケースが多いです。

1-2. 退職後、まだ退職金が支払われていない場合|4分の1が回収される

勤務先を退職したものの、まだ退職金が支払われていない段階で自己破産をした場合は、退職金のうち4分の1が回収されます。

退職金は老後の生活基盤となるケースが多いため、4分の3に相当する額が差押え禁止とされています。差押禁止財産は自己破産をしても回収されません(民事執行法152条2項、破産法34条3項2号)。

1-3. 在職中の場合|退職金見込額の一部を支払う必要がある

会社員や公務員などとして在職している間に自己破産をした場合は、原則として「その時点で退職したと仮定した場合に支払われる退職金見込額の一部」を破産管財人に支払う必要があります。まだ支払われていなくても、退職金を請求する権利は破産者の財産に当たるためです。

2. 在職中に自己破産する場合、支払うべき退職金見込額はいくら?

在職中に自己破産をする場合に、破産管財人に支払うべき退職金見込額の取り扱いについて詳しく解説します。

2-1. 東京地裁などは原則8分の1|裁判所によって運用が異なる

退職後に自己破産を申し立てる場合と同じく、在職中に自己破産を申し立てる場合も、退職金のうち4分の3が差押え禁止とされています。したがって、破産管財人に支払うべき退職金見込額は、その額の4分の1が上限です。

しかし在職中の自己破産においては、退職時期が間近に迫っているのでない限り、退職金の支払いが確実とは言えません。たとえば、会社の経営状態が悪化したなどの理由で、将来的に退職金が支払われなくなる可能性もあります。そのため多くのケースでは、上限いっぱいまで退職金見込額を回収せず、その一部のみが回収されています。

よく見られる運用は、原則として退職金見込額の8分の1を回収し、退職時期が間近である場合は4分の1を回収するというものです。東京地裁・大阪地裁・名古屋地裁・横浜地裁などはこの考え方を採用しています(実際の運用は、裁判所によって少しずつ異なります)。

2-2. 破産申立ての際に「退職金見込額証明書」の提出が必要

退職金のある職場に勤めている場合は、自己破産を申し立てる際、裁判所に「退職金見込額証明書」を提出する必要があります。

退職金見込額証明書は、勤務先の会社などが発行する証明書です。発行時点で退職したと仮定した場合に、支払われる退職金見込額が記載されています。証明書に記載されている金額を参考にして、破産管財人が回収する退職金見込額が計算されます。

なお、勤務先に退職金見込額証明書を発行してもらえない場合は、別の方法で退職金見込額を示す必要があります。たとえば、会社の退職金規程を確認し、勤続年数などと照らし合わせて計算した退職金見込額を申告するなどの方法が考えられます。

2-3. 自己破産によって回収される退職金見込額の計算例

たとえば、同じ会社に15年勤めている人が自己破産をするケースを考えます。会社に退職金見込額証明書を発行してもらったところ、記載されている退職金見込額は600万円だったとします。

多くの裁判所でなされている「8分の1」の運用に従うと、自己破産をした際に、破産管財人に対して支払う必要がある退職金見込額は75万円(=600万円×1/8)です。

退職金はまだ支払われないので、破産者は破産管財人に対し、75万円の現金を用意して支払わなければなりません。

実際に退職金見込額を支払うのは、破産管財人口座が開設された後になるのが一般的です。破産申立ての時期までにお金を準備できない場合は、その後に得る給与などから積み立てる必要があります。

2-4. 退職金見込額と引継予納金の関係性

一定以上の財産を持っている人が自己破産を申し立てると、「管財事件」に振り分けられます。管財事件とは、破産管財人が選任されて財産の処分や債権者への配当が行われる破産事件です。これに対して、破産管財人が選任されない破産事件は「同時廃止事件」といいます。

管財事件となることが見込まれる場合は、自己破産をするに当たって「予納金」を納付しなければなりません。予納金は、主に破産管財人の報酬に充てられます。

弁護士が代理人として破産申立てを行う場合、破産管財人の業務負担が軽減されるため、納付すべき予納金額は低く抑えられることが多いです(少額管財)。この場合の予納金は、弁護士から破産管財人に引き継がれるという意味を込めて「引継予納金」と呼ばれています。引継予納金の額は裁判所によって異なりますが、東京地裁などでは最低20万円とされています。

裁判所によって運用が異なりますが、引継予納金の全部または一部を、退職金見込額の支払いに充てることが認められるケースがあります。

東京地裁では、引継予納金を自由財産(=破産手続きによって回収されない財産。99万円以下の現金など)から拠出した場合は、その額を退職金見込額の支払いとして扱う運用を行っています。

たとえば退職金見込額が600万円で、引継予納金の20万円全額を自由財産から拠出したとします。回収される退職金見込額は本来75万円(=600万円×1/8)ですが、引継予納金20万円がその一部に充当されます。その結果、引継予納金と退職金見込額を合わせて75万円支払えば済みます。

2-5. 退職金見込額が一定以下の場合は、回収されないこともある

退職金見込額が少ない場合は、破産管財人に対する支払いが不要となることがあります。

たとえば東京地裁では、退職金見込額の8分の1が20万円未満である場合は、退職金見込額を回収しない運用を行っています。この場合、退職金見込額が160万円未満であれば、破産管財人に退職金見込額を支払う必要はありません。

具体的な運用は裁判所によって異なるので、弁護士にご相談ください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 自己破産をしても回収されない退職金がある

勤務先における退職金見込額は、原則として破産管財人によって回収されますが、以下の退職金などは自己破産をしても回収されません。

中小企業退職金共済(中退共)

小規模企業共済

退職金の公的な代替制度(iDeco、企業型DC、確定給付企業年金、厚生年金基金など)

これらは生活保障や老後資金としての性質が強いため、法律上差押え禁止とされており、破産手続きによる回収の対象から除外されています。

4. 自己破産をしつつ、退職金を守るための方法は?

借金問題を解決するために自己破産を申し立てつつ、退職金の回収をできる限り避けるためには、以下の方法を検討しましょう。

4-1. 自己破産のタイミングを調整する

退職金または退職金見込額の回収額は、裁判所によって破産手続開始の決定がなされた時点での状態によって決まります。

破産手続開始決定時点での状態 | 回収額 |

|---|---|

すでに退職金が支払われた | 原則として全額 ※現金は99万円まで残せる ※預貯金は、総額が少なければ 回収されないことがある (東京地裁は総額20万円未満) |

退職したが、 まだ退職金が支払われていない | 退職金額の4分の1 |

在職中だが、 退職の具体的な予定がある | 退職金見込額の4分の1とされることが多い ※裁判所によって異なる |

在職中で、 退職の具体的な予定がない | 退職金見込額の8分の1とされることが多い ※裁判所によって異なる |

定年までの期間がまだ長い場合には、在職中で退職の具体的な予定がないうちに自己破産を申し立てることで、退職金見込額の回収額を少なく抑えられます。

一方で、退職金を受け取った後に自己破産すると、回収される金額が大きくなってしまいます。したがって、仮に退職しようと考えていても、自己破産の手続きが一段落するまで退職届を提出しないなどの対応を検討するとよいでしょう。

4-2. 自由財産の拡張を申し立てる

裁判所の判断により、破産手続きにおいて手元に残すことが認められる財産の範囲を広げることを「自由財産の拡張」といいます。

破産者が所有している財産の額が乏しい場合は、退職金見込額として回収すべき金額について自由財産の拡張が行われ、支払いが不要となるケースがあります。裁判所によって運用が異なりますが、ほかの財産と合わせて99万円以下の部分については、自由財産の拡張が認められる可能性があると考えられます。

自由財産の拡張は、裁判所の職権によって行われるケースもありますが、多くの場合は破産者の申立てを受けて行われます。退職金見込額について自由財産の拡張を求めるなら、弁護士に申立書の準備などを依頼しましょう。

5. 回収される退職金見込額を一括で払えないときはどうすべき?

破産管財人によって回収される退職金見込額を一括で支払うことが難しいときは、以下の対応が考えられます。

5-1. 破産申立てをした後に積み立てる

破産管財人に事情を説明すれば、退職金見込額を支払う時期を延ばしてもらえるケースが多いです。

破産申立てをする段階で、どのくらいの期間があれば退職金見込額を準備できるかのめどを立てておきましょう。そのうえで、裁判所によって選任された破産管財人と交渉し、合意したスケジュールに沿って給与などから退職金見込額を積み立てます。

5-2. 任意整理を検討する

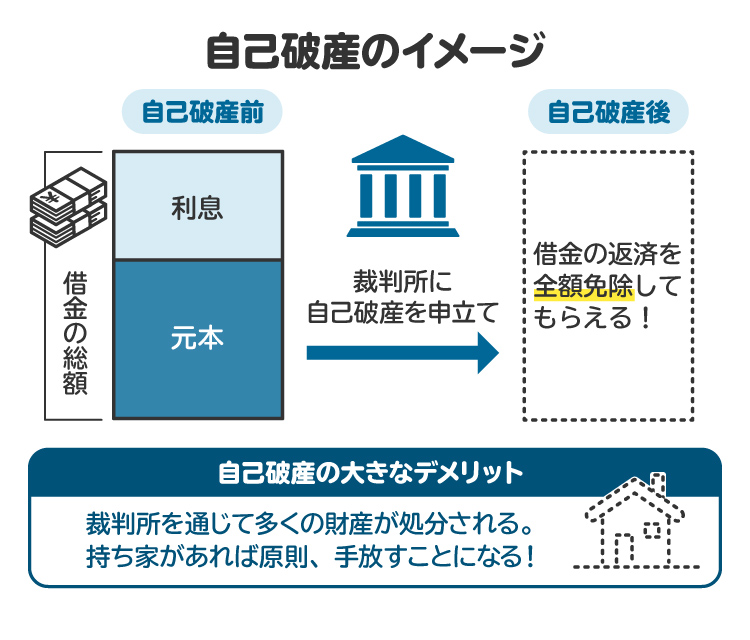

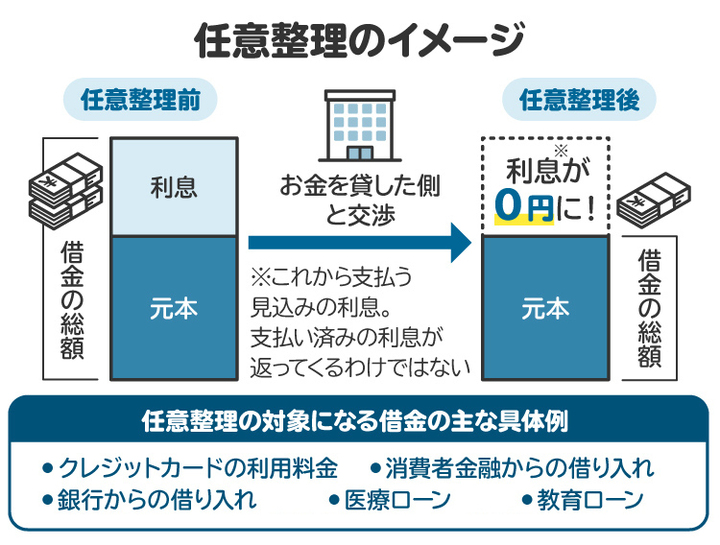

自己破産を避けて「任意整理」をする方法も考えられます。

任意整理とは、銀行・消費者金融・カード会社などの債権者と交渉して、債務の負担を軽減してもらう手続きです。債権者の同意が得られれば、利息や遅延損害金のカット、支払いスケジュールの変更などが認められます。

任意整理をしても、財産が処分されることなく、退職金見込額も回収されません。退職金見込額の回収を避けたいなら、任意整理をすることが選択肢の一つです。

ただし、借金などが免責される自己破産とは異なり、任意整理では利息や遅延損害金のカットなどが認められるにとどまります。借金などの額が多すぎる人は、あまり任意整理に向いていません。退職金見込額をどうにか捻出して、自己破産をした方がよいケースが多いと思われます。

5-3. 個人再生を検討する

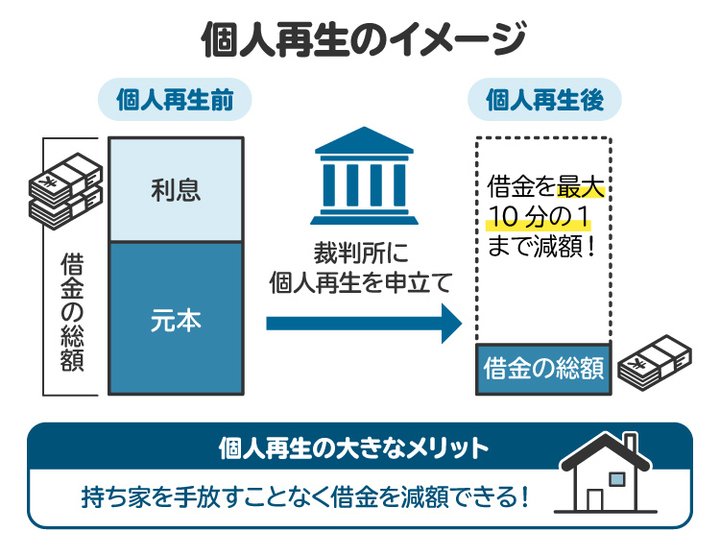

任意整理のほか、「個人再生」も選択肢の一つとなります。

個人再生は、裁判所を通じて債務を減額してもらう手続きです。債権者の決議と裁判所の認可を得た再生計画に従い、債務が最大10分の1まで減額されます。

個人再生でも、退職金見込額がすぐに回収されることはありません。また、住宅ローンが残っている自宅の処分を回避できる制度が設けられているので、持ち家に住んでいる人にとっては有力な選択肢となるでしょう。

ただし個人再生をしても、債務が減額されるのは最低100万円までです。債務の額が比較的少ない場合は、個人再生をするメリットがないかもしれません。個人再生と自己破産のどちらがよいかについては、弁護士に相談しながら決めましょう。

6. 自己破産と退職金に関する注意点

会社員や公務員などが自己破産を申し立てる際には、退職金に関して以下のポイントに注意しましょう。

6-1. 退職金を隠したり、使い込んだりしてはならない

勤務先に退職金制度があることを裁判所や破産管財人に対して隠したり、すでに支払われた退職金を破産申立て前に使い込んだりすることは厳禁です。これらの行為をすると、自己破産による免責が認められないおそれがあるほか、悪質な場合には刑事罰の対象となります。

6-2. 退職金を親族の口座へ移すのもNG

すでに支払われた退職金を親族の口座に移し、破産管財人による回収を免れようとしてはなりません。財産減少行為に該当し、破産管財人による否認や免責不許可事由、刑事罰の対象となるおそれがあります。

7. 自己破産による退職金の回収が不安なとき、弁護士に相談するメリット

自己破産によって退職金が回収されると、退職後の生活が成り立たなくなってしまうと不安を感じている人も多いと思います。そんなときは、一人で悩まず弁護士に相談しましょう。

自己破産による退職金の回収が不安なとき、弁護士に相談する主なメリットは以下のとおりです。

7-1. 退職金を守る方法を考えてもらえる

退職金を守るためには、自己破産を申し立てるタイミングを調整する、自由財産の拡張を申し立てる、任意整理や個人再生をするなどさまざまな方法があります。弁護士に相談すれば、これらの方法の中から自分の状況に合った方法を提案してもらえます。

7-2. 自由財産を拡張すべき理由を、裁判所に対して適切に説明してもらえる

退職金見込額について自由財産の拡張を申し立てる際には、その理由を裁判所に説明する必要があります。弁護士に依頼すれば、破産者の財産や生活の状況などを踏まえて、自由財産の拡張が必要であることがきちんと伝わるように説明してもらえます。

7-3. 自己破産の手続き全般を依頼できる

正式に弁護士へ依頼すれば、自己破産に必要な手続き全般を任せることができます。

破産申立てに当たっては複雑な書類の準備が必要になるところ、弁護士に任せておけば安心です。破産管財人とのやり取りも弁護士に任せることができ、労力やストレスが大幅に軽減されます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

8. 自己破産と退職金に関してよくある質問

Q. 退職金がもらえる見込みの会社に勤めていると、ほかに財産がなくても管財事件になりやすい?

退職金見込額が高額の場合は、ほかに財産がなくても管財事件に振り分けられる可能性が高いです。たとえば東京地裁では、退職金見込額の8分の1を含む換価対象資産が20万円以上ある場合は、管財事件に振り分ける運用を行っています。

Q. 退職金見込額証明書を取得する際、会社に自己破産がバレる?

退職金見込額証明書の発行を依頼するに当たって、その理由を会社に伝える必要はありません。しかし、退職金見込額証明書の用途は限られているので、会社の人に「自己破産するのではないか」と推測されることはあり得ます。

Q. 自己破産すると、年金は差し押さえられる?

未支給の年金が差し押さえられることはありません。すでに支払われた年金は、現金や預貯金として回収されることがあります。

Q. 勤めている会社に退職金がない場合も、自己破産の際に退職金見込額の支払いが必要?

退職金制度がない場合は、退職金見込額がゼロなので支払いは不要です。

Q. 公務員が自己破産する際にも、退職金は回収される?

公務員も会社員などと同じく、原則として退職金見込額の一部が破産管財人によって回収されます。

9. まとめ 退職金の回収が不安なら弁護士に相談して適切な対策を

退職金制度のある職場に勤めている人が自己破産をすると、原則として破産管財人により、退職金見込額の一部が回収されます。在職中に自己破産を申し立てる場合は、退職金見込額の8分の1を支払うことになるケースが多いです。

自己破産によって退職金が回収されることが不安なら、弁護士に相談してアドバイスを求めましょう。自己破産以外の選択肢(任意整理・個人再生)も含めて、自分の状況に適した解決策をアドバイスしてもらえます。

自己破産などについて相談する弁護士を探すなら「債務整理のとびら」が便利です。地域や相談内容、その他の細かい条件を指定して、自分に合った弁護士をスムーズに探すことができます。

借金の返済が難しくなってきた人は、早い段階で弁護士にご相談ください。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す