目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 楽天カードとは?

楽天カードは、楽天グループの株式会社楽天カードが発行するクレジットカードです。

かつて「楽天KC」という名前のクレジットカードがありましたが、その発行体である楽天KC株式会社の事業を分割し、「楽天カード部門」を承継したのが、現在の株式会社楽天カードです。

楽天カードは審査のハードルが比較的低く、学生やパート、アルバイトといった収入が限られる人でも、成人していればカードを持てる可能性があるのが特徴です。

また、ECサイトの楽天市場や携帯電話サービスの楽天モバイル、ネット証券の楽天証券など、グループ内のサービスと連携して利用できる利便性も特色の一つです。楽天ポイントの還元率も高く、日常的にこれらのサービスを使う人にとっては特に使い勝手のよいカードと言えます。

なお、楽天カード株式会社は、楽天銀行が提供するローンの保証会社の一つであるため、楽天銀行のローンを滞納すると、楽天カードから請求が来ることがあります。

2. 楽天カードの利用代金は債務整理できる?

利用金額や件数にかかわらず、毎月の支払額が一定になるリボ払いや分割払いで返済が長期化している場合、あるいは滞納が生じている場合には、債務整理によって毎月の返済額を見直せる可能性があります。

楽天カードには、ショッピング機能とキャッシング機能の2つがありますが、どちらも債務整理の対象となります。

債務整理とは、借金の返済やカードの支払いなどが難しくなった際に、金融機関やカード会社などの債権者(お金を貸している側)との交渉や、裁判所への申立てによって、借金問題を解決する手続きのことです。

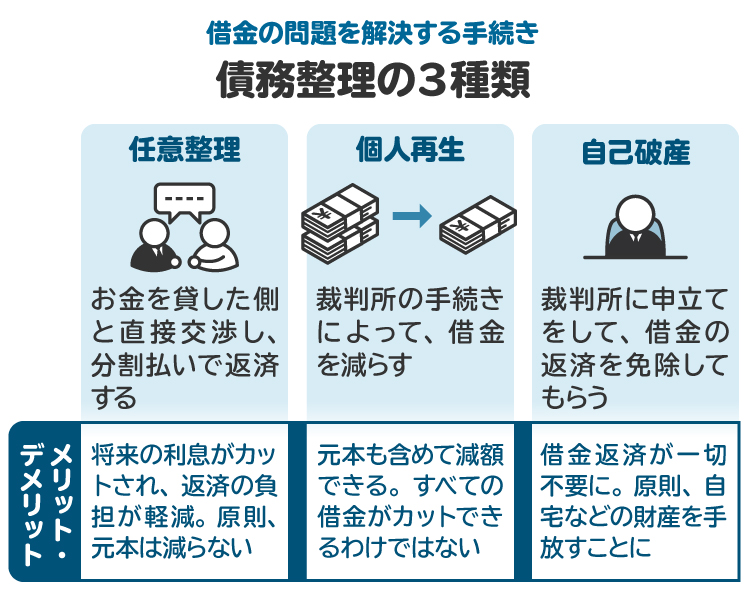

債務整理には、主に以下の3つの方法があります。

【任意整理】

弁護士や司法書士が間に入って、楽天カードを含む債権者と返済条件を交渉する手続きです。今後の支払いにかかる利息(将来利息)のカットや返済期間の延長などにより、毎月の返済額を軽減できます。

【個人再生】

裁判所を通じて借金を大幅に減額し、原則3年、最長5年で分割返済する制度です。住宅ローンを残したまま手続きできる点が特徴ですが、安定した収入があることが前提となります。

【自己破産】

すべての借金の返済義務を免除してもらう手続きです。一定の財産は処分されますが、収入がなく返済が不可能な人にとっては、生活を立て直す手段として有効です。ただし、税金や養育費、一部の損害賠償請求権などは免責の対象となりません。

3つのうちどの方法を選ぶべきかは、借入額や家計の状況によって変わります。返済が厳しくなったら、早めに弁護士や司法書士に相談しましょう。

なお、楽天カードのキャッシングは法定利息の範囲内で行われているため、基本的に過払い金が発生することはありません。

3. 任意整理に関する楽天カードの傾向

楽天カードは、任意整理に比較的協力的な傾向にあります。弁護士である筆者がこれまで扱ってきた案件をもとに、楽天カードの任意整理に関する主な特徴を紹介します。

3-1. 60回分割に応じてくれる

任意整理では一般的に、36回から60回(3年から5年)の分割払いとすることで和解するケースが多いのですが、楽天カードは60回払いまで応じてくれることが多いようです。

たとえば、利用残高が100万円の場合、60回払いなら月々約1万6700円で返済できるため、無理のない範囲で返済を続けやすくなります。

ただし、楽天カードでは毎月の返済金額を最低でも3000円にする必要があるため、借入額が少額の場合には、60回払いに応じてもらえないこともあります。

3-2. 将来利息は基本的に全額をカットしてもらえる

和解後から完済までにかかる将来利息は、楽天カードでは基本的に全額カットしてもらえます。これにより、最終的な返済総額を大きく抑えられます。

ただし、和解までに発生した経過利息や遅延損害金は、原則としてカットしてもらえません。そのため、任意整理前にすでに滞納が生じている場合には、早期和解をめざすことが大切です。

3-3. 返済の開始時期も柔軟に対応してくれることがある

楽天カードは、早期の和解を求めることが多いものの、返済の開始時期については比較的柔軟に対応してくれます。

和解成立から実際の返済開始までに、1カ月から3カ月程度の猶予を設けてくれることも多くあります。生活再建の準備期間として、返済までのスケジュールにある程度の余裕がもてる点も安心材料の一つです。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 楽天カードを債務整理すると、楽天の各種サービスはどうなる?

楽天カードの債務整理をすると、楽天の各種サービスには以下のような影響が出ます。

4-1. 楽天カードは使えなくなる

債務整理の対象となった楽天カードは強制的に解約され、以後利用できなくなります。楽天カードに付帯している家族カードやETCカードも自動的に同時解約となり、使えなくなります。

4-2. 楽天カードにひもづいたポイントは取り消される可能性がある

楽天ポイントは楽天IDにひもづいているため、債務整理によって楽天カードを強制解約されたからといって、即座にポイントが失効することはありません。

ただし、楽天ポイント利用規約では、「楽天が会員に付与されたポイントを取り消すことが適当と判断した場合」には、ポイントの付与を取り消すことができるとしているため、楽天カードにひもづいたポイントの付与は取り消される可能性があります。

4-3. 楽天銀行の口座はそのまま使える

任意整理では、どの債権者に対して手続きするかを自分で決めることができるため、楽天カードのみを任意整理の対象とした場合、楽天銀行の口座が凍結されることは基本的にありません。ただし、楽天銀行のローンも同時に任意整理の対象とした場合は、楽天銀行の口座が一時的に凍結される可能性があります。

4-4. 楽天市場での買い物は可能

楽天カードを使えなくなっても、楽天市場でのショッピング自体は引き続き可能です。ただし、楽天カードでの支払いができないため、ポイントの還元率が低くなる可能性が高くなります。

4-5. 楽天モバイルは今までどおり使える

楽天モバイルも、楽天カードの債務整理によってサービス自体が停止されることはありません。ただし、楽天カードで楽天モバイルの料金を支払っていた場合は、支払い方法の変更が必要です。変更しないまま放置していると、楽天モバイル側で未払いとして処理され、利用停止につながる可能性があるため、早めに手続きをしておいてください。

5. 楽天カードを債務整理する際の注意点

債務整理には一定のリスクや注意点もあります。事前に正しい知識をもっておくことで、想定外のトラブルや不利益を回避しやすくなります。楽天カードの債務整理を検討する際に注意しておきたい5つのポイントを詳しく解説します。

個人信用情報機関に事故情報が登録される

キャッシングとショッピングの両方を債務整理することになる

必ず成功するとは限らない

楽天銀行のローンも債務整理が必要になることがある

債権回収会社に債権が移ると、交渉が難航するおそれがある

5-1. 個人信用情報機関に事故情報が登録される

債務整理を行うと、信用情報機関に「事故情報」として登録されます。これは俗に「ブラックリスト入り」と呼ばれています。

信用情報機関とは、クレジットカードの利用履歴やローンの返済状況など、個人の信用に関する情報の収集や管理をする機関のことで、金融機関やカード会社などは審査の際に、それらの情報を照会しています。

ブラックリストに載ると、次のような影響があります。

クレジットカードの新規発行や更新ができなくなる

新たなローンの審査に通りにくくなる

スマホや携帯端末の分割購入を断られることがある

もっとも、債務整理の前にすでに滞納が発生している場合には、その時点で事故情報が登録されている可能性もあります。

5-2. キャッシングとショッピングの両方を債務整理することになる

楽天カードの債務整理では「ショッピング枠だけを整理したい」「キャッシング分だけを対象にしたい」という希望は通りません。楽天カード株式会社という一つの債権者に対する借金などの債務である以上、ショッピングとキャッシングを分けて整理することはできず、両方まとめて手続きを行う必要があります。

5-3. 必ず成功するとは限らない

債務整理は、必ず成功するとは限りません。自身の状況に合わない手続きを選んでしまうと、かえって問題が長期化、深刻化することもあります。

たとえば、楽天カードのリボ払い機能を使って高額な商品を買ったあと、リボ払いの返済実績が数回しかない状態で任意整理の手続きを進めると、楽天カード側が交渉に応じてくれない可能性があります。

個人再生は、裁判所の関与により借金を大幅に圧縮できる一方で、安定した収入が必要条件となるため、収入に波がある職種の人や家計がすでに破綻している場合には、認可が得られなかったり、計画どおりに返済を継続することが困難になったりすることがあります。

自己破産は、すべての借金を免除(免責)してもらう手続きですが、浪費やギャンブルが原因の場合、裁判所が「免責を許可しない」と判断する可能性があります。また、手続き中に一部の職業や資格に制限がかかるケースもあります。

このように、債務整理はどの手続きを選ぶかが結果を大きく左右することもあります。実際に手続きを進める際は、弁護士に相談のうえ、自身の収支状況、借り入れの経緯、将来の見通しなどを総合的に検討し、法的な観点から最も適した手段を選択することが大切です。

5-4. 楽天銀行のローンも債務整理が必要になることがある

楽天カードと楽天銀行のローンを併用している場合は、楽天カードを任意整理することで、楽天銀行についても任意整理が必要となる場合があります。楽天カードは楽天銀行のローンの保証会社となっていることが多く、楽天カード側が楽天銀行に対し保証の中止を申し入れる可能性があるからです。

個人再生や自己破産を選択する場合には、すべての債権者を申告する必要があるため、楽天銀行も手続きの対象となります。

5-5. 債権回収会社に債権が移ると、交渉が難航するおそれがある

楽天カードへの支払いを長期間滞納すると、債権(借金を回収する権利)が「パルティール債権回収会社」などの債権回収会社(サービサー)に譲渡されることがあります。

このような場合、将来利息のカットに応じてもらえないなど、和解条件が厳しくなる可能性が高くなります。任意整理を検討しているなら、できるだけ早めに弁護士に依頼し、早期に交渉に着手してもらうことが重要です。

5-6. 現実的な返済計画を立てることが大切

任意整理を検討している場合、楽天カードとの交渉を成功させるために、次のようなポイントを押さえた返済計画を立てることが大切です。

毎月の収入や支出をふまえ、無理なく返済できる額を設定する

返済回数は60回以内を目安に検討する

返済遅延が起きないよう、予備費も確保しておく

こうした現実的なプランを立てて交渉すれば、楽天カード側も和解に応じてくれる可能性が高まります。

6. 債務整理中に楽天カードを作ることはできる?

債務整理中に楽天カードを新たに作ることは、基本的にできません。

債務整理を開始すると、信用情報機関に事故情報が登録されます。この情報はカード会社の審査時に参照されるため、楽天カードに限らず、ほとんどのクレジットカード審査に通ることが難しくなります。

たとえ過去に楽天カードを利用したことがなくても、信用情報に事故情報の登録がある以上、新規発行は困難と言えます。

7. 債務整理後に楽天カードを作ることはできる?

債務整理が完了したあと、「生活が落ち着いたので、もう一度楽天カードを作りたい」と考える人もいるかもしれません。しかし、過去に楽天カードを債務整理の対象にした場合は、再び楽天カードを作ることはできません。

これは、信用情報機関の事故情報が削除されたとしても、楽天カード会社の内部では過去の債務整理などの履歴を記録しており、その情報が審査で不利にはたらくからです。このような状態を俗に「社内ブラック」と呼びます。

そのため、楽天カードを一度でも債務整理した場合は、再発行はまず期待できません。

新たにクレジットカードを作成する場合は、楽天グループを含め、債務整理をしたカード会社には申し込みをせず、過去に利用したことのないクレジットカード会社を選んでください。

8. 債務整理後にクレジットカードの審査に通るためのポイント

債務整理後にクレジットカードの審査に通りやすくなるために、押さえておきたい5つのポイントを紹介します。

8-1. 安定した収入の職業に就く

クレジットカード会社は、申込者の返済能力を重視します。そのため、収入が少なかったり、不安定な働き方をしていたりすると、審査に通りにくくなります。

債務整理後にカードを作りたいなら、できるだけ安定した収入が見込める職業に就くことが重要です。正社員や長期パート、契約社員などで、毎月の給与が一定だと、カード会社に良い印象を与えられます。

8-2. 事故情報が消えるのを待つ

事故情報は、信用情報機関に一定期間登録されます。事故情報が消えるまでの期間は、任意整理なら完済から5年、個人再生や自己破産であれば手続き完了後5年から7年が目安です。

この事故情報が残っている間は、どのカード会社でも審査に通る可能性が低いため、まずは情報が削除されるまで待つことが第一歩です。

情報が削除されたかどうかは、自分で信用情報を開示請求することで確認できます。インターネットや郵送で簡単に申し込めるので、クレジットカードを作る前に信用情報機関で確認しておくと安心です。

8-3. たくさんのクレジットカードの審査を同時に申し込まない

「そろそろ作れるかも」と思っても、複数のクレジットカードに同時に申し込むことは控えるべきです。

カード会社は他社への申し込み履歴も信用情報で確認できるため、短期間に複数社へ申し込んでいると「この人はお金に困っているのでは」と不審に思われて審査落ちしやすくなります。これがいわゆる「申し込みブラック」と呼ばれる状態です。

申し込みは1社に絞り、審査に落ちた場合は、最低でも半年は間隔を空けてから申し込むのが望ましいでしょう。

8-4. キャッシングは付けずに申し込む

審査の際には、キャッシング枠の希望額も重要な要素になります。キャッシング枠を希望すると、貸付審査が必要になり、審査のハードルが上がるため、審査に通りにくくなってしまいます。

そのため、債務整理後に初めてカードを申し込むときは、「キャッシングなし(0円)」で申し込むほうが審査に通りやすくなります。まずは「ショッピング枠のみ」のカードを取得し、信用を積み上げていくのが安全です。

8-5. よいクレジットヒストリーを積み上げる

債務整理後に事故情報が削除されると、「スーパーホワイト」と呼ばれる、信用履歴が何もない状態になります。一見「傷がない=よいこと」のように思えますが、カード会社からすると「本当に返済できるかどうか判断しにくい」状態です。

そのため、事故情報の削除後は、よい信用情報の履歴(クレジットヒストリー)を積み重ねることも重要です。

具体的には、商品の代金を2カ月以上にわたり、3回以上の分割払いで支払う割賦(かっぷ)払いで購入したり、携帯やスマホを分割払いで購入したりして、比較的低い金額からコツコツと返済実績を積んでいきます。

こうして「支払い能力に問題がない人」という実績を作っておくと、カード会社でも審査に通りやすくなります。

9. 楽天カードの支払いが厳しいなら、早めに弁護士や司法書士へ相談を

楽天カードの返済がすでに限界に達している、あるいはリボ払いや分割払いでも家計を圧迫しているような状態を放置していても、状況が勝手に好転することはまずありません。

支払いを続けられないままでいると、強制解約や督促の激化、財産の差し押さえといったリスクが現実のものとなります。債務整理には不安もあるかもしれませんが、正しく手続きを踏めば、生活を立て直すための大きな助けとなります。

「弁護士に相談するのはハードルが高い」と感じるかもしれませんが、初回相談は無料という事務所も多く、費用の分割払いに応じてもらえるケースも少なくありません。滞納が長引く前に、一度専門家へ相談してみてください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

10. 楽天カードの債務整理に関してよくある質問

Q. 楽天カードが任意整理に応じないことはある?

楽天カードは比較的、任意整理に協力的ですが、すでに長期間の滞納がある場合や、過去にも債務整理歴がある場合など、楽天カード側が「返済の見込みが低い」と判断すれば、交渉が難航する可能性もあります。

また、本人による直接交渉には積極的に応じない姿勢が見られることも多いため、任意整理を希望する場合は、早めに弁護士や司法書士に依頼してください。なるべく早期に交渉に着手してもらうことで、成功率が高まります。

Q. 債務整理(任意整理)をすると、持っている楽天カードはどうなる? 強制解約になる?

債務整理をすると、楽天カードは強制解約されます。

弁護士や司法書士が介入して債務整理を行う場合、債務整理を請け負った旨を伝える「受任通知書」を楽天カードに送付します。楽天カードが受任通知を受け取ると、以後は直接の督促が止まりますが、それと同時に、楽天カードの利用も停止され、自動的に契約が解除されるのが一般的です。

Q. 債務整理(任意整理)後に楽天カードの再発行はできる?

楽天カードを債務整理すると「社内ブラック」となり、再発行はほぼ不可能です。新規発行も難しいため、ほかのカードを検討する必要があります。

Q. 債務整理をしたクレジットカードは復活できる?

楽天カードに限らず、債務整理によって強制解約されたカードの復活、つまり再契約は困難です。信用情報機関に登録された事故情報が消えたあとも、一度債務整理によって強制解約されたカード会社には、「社内ブラック」として債務整理を行った履歴が残るからです。

11. まとめ 楽天カードの支払いが苦しくなったら、早めに弁護士や司法書士に相談を

楽天グループのサービスを活用している人にとってはとても使い勝手のいい楽天カードですが、つい使い過ぎてしまったり、返済が厳しくなってしまうこともあるかもしれません。

そんなときは早めに弁護士や司法書士に相談し、債務整理を検討してみてください。債務整理によって返済の負担が軽くなれば、生活の立て直しに向けた一歩を踏み出せます。

楽天カードの支払いが苦しくなったら、滞納が長引いて問題が深刻化する前に、専門家に相談することをお勧めします。

(記事は2025年8月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す