目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 300万円の借金は、任意整理するといくら減額できる?

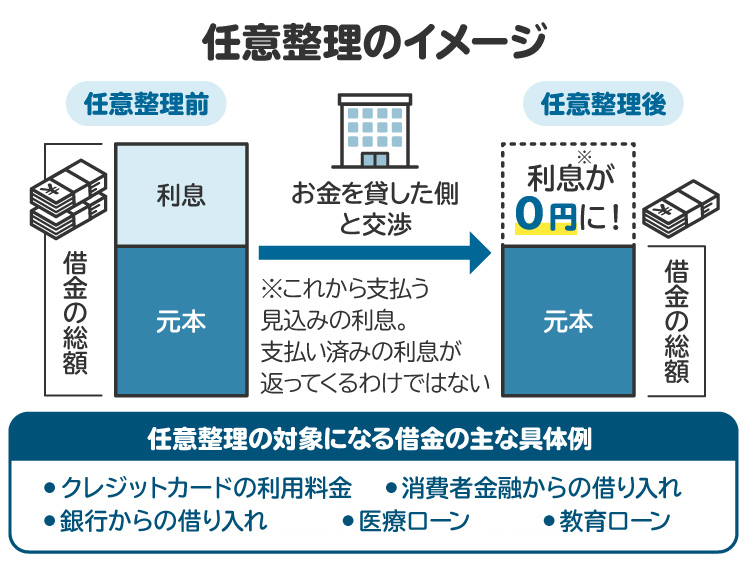

「任意整理」とは、銀行や消費者金融などの債権者(=お金を貸した側)と交渉して、借金の負担を軽減してもらう手続きです。債権者が任意整理に同意すれば、利息のカットや返済スケジュールの変更などが認められます。減額後の借金は、3~5年程度で分割返済するのが一般的です。

借金が300万円ある場合でも、債権者が同意すれば任意整理ができます。ただし、任意整理によっていくら借金が減額されるのかは、債権者との交渉次第です。十分に借金を減額するには、実現可能な返済計画を立てて示し、債権者に納得してもらう必要があります。

2. 【借金額別】任意整理の前後における月々の返済額シミュレーション

任意整理でどのくらい借金が減るかは、債権者との交渉によって変わりますが、利息をすべてカットしてもらえるケースは比較的多く見られます。

ここでは、利息がすべてカットされた場合に、100万円・200万円・300万円・400万円の借金がどれくらい減額されるのかを、シミュレーションで紹介します。あくまで目安の数値であり、実際の減額幅は交渉によって決まる点にご注意ください。

2-1. 100万円の借金を任意整理した場合

月々の返済額 | 総利息額 | 総返済額 | |

|---|---|---|---|

年利15% | 3万4665円 | 24万7934円 | 124万7934円 |

年利10% | 3万2267円 | 16万1599円 | 116万1599円 |

年利5% | 2万9970円 | 7万8934円 | 107万8934円 |

任意整理後 | 2万7777円 | 0円 | 100万円 |

月々の返済額 | 総利息額 | 総返済額 | |

|---|---|---|---|

年利15% | 2万3789円 | 42万7378円 | 142万7378円 |

年利10% | 2万1247円 | 27万4781円 | 127万4781円 |

年利5% | 1万8871円 | 13万2241円 | 113万2241円 |

任意整理後 | 1万6666円 | 0円 | 100万円 |

年利15%の100万円の借金について、任意整理によって利息がすべてカットされると、返済期間が3年の場合で24万7934円、5年の場合で42万7378円も総返済額が減ります。

年利5%や10%の場合でも、8万円から27万円程度は総返済額が少なく済みます。

2-2. 200万円の借金を任意整理した場合

月々の返済額 | 総利息額 | 総返済額 | |

|---|---|---|---|

年利15% | 6万9330円 | 49万5888円 | 249万5888円 |

年利10% | 6万4534円 | 32万3219円 | 232万3219円 |

年利5% | 5万9941円 | 15万7888円 | 215万7888円 |

任意整理後 | 5万5555円 | 0円 | 200万円 |

月々の返済額 | 総利息額 | 総返済額 | |

|---|---|---|---|

年利15% | 4万7579円 | 85万4770円 | 285万4770円 |

年利10% | 4万2494円 | 54万9605円 | 254万9605円 |

年利5% | 3万7742円 | 26万4515円 | 226万4515円 |

任意整理後 | 3万3333円 | 0円 | 200万円 |

年利15%の200万円の借金につき、任意整理によって利息がすべてカットされると、返済期間が3年の場合で49万5888円、5年の場合で85万4770円も総返済額が減ります。

年利5%や10%の場合でも、16万円から54万円程度は総返済額が少なく済みます。

2-3. 300万円の借金を任意整理した場合

月々の返済額 | 総利息額 | 総返済額 | |

|---|---|---|---|

年利15% | 10万3995円 | 74万3842円 | 374万3842円 |

年利10% | 9万6801円 | 48万4839円 | 348万4839円 |

年利5% | 8万9912円 | 23万6841円 | 323万6841円 |

任意整理後 | 8万3333円 | 0円 | 300万円 |

月々の返済額 | 総利息額 | 総返済額 | |

|---|---|---|---|

年利15% | 7万1369円 | 128万2167円 | 428万2167円 |

年利10% | 6万3741円 | 82万4428円 | 382万4428円 |

年利5% | 5万6613円 | 39万6793円 | 339万6793円 |

任意整理後 | 5万円 | 0円 | 300万円 |

年利15%の300万円の借金につき、任意整理によって利息がすべてカットされると、返済期間が3年の場合で74万3842円、5年の場合で128万2167円も総返済額が減ります。

年利5%や10%の場合でも、24万円から82万円程度は総返済額が少なく済みます。

2-4. 400万円の借金を任意整理した場合

月々の返済額 | 総利息額 | 総返済額 | |

|---|---|---|---|

年利15% | 13万8661円 | 99万1792円 | 499万1792円 |

年利10% | 12万9068円 | 64万6458円 | 464万6458円 |

年利5% | 11万9883円 | 31万5792円 | 431万5792円 |

任意整理後 | 11万1111円 | 0円 | 400万円 |

月々の返済額 | 総利息額 | 総返済額 | |

|---|---|---|---|

年利15% | 9万5159円 | 170万9567円 | 570万9567円 |

年利10% | 8万4988円 | 109万9253円 | 509万9253円 |

年利5% | 7万5484円 | 52万9070円 | 452万9070円 |

任意整理後 | 6万6666円 | 0円 | 400万円 |

年利15%の400万円の借金につき、任意整理によって利息がすべてカットされると、返済期間が3年の場合で99万1792円、5年の場合で170万9567円も総返済額が減ります。

年利5%や10%の場合でも、32万円から110万円程度は総返済額が少なく済みます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 300万円の借金を任意整理した方がいいケース

任意整理は、債務整理の中でも比較的簡単な手続きで行うことができます。借金の返済が困難になっていて、以下のような状況にある人は、任意整理をすれば借金問題を解決できるかもしれません。

3-1. 家や車などの財産を手放したくない

借金を任意整理する際、借主(債務者)の財産が処分されることはありません。原則として財産が処分されてしまう自己破産などに比べると、任意整理には財産の処分を避けられるメリットがあります。

特に家や車など、処分されたら困る財産がある場合には、任意整理が有力な選択肢となります。

3-2. 多額の利息や遅延損害金が発生している

業者との任意整理の交渉がまとまれば、利息や遅延損害金をカットしてもらえるケースがあります。

すでに発生している分も、交渉次第で減額や免除が認められる可能性があります。利息や遅延損害金が高額で、とても支払えそうにない場合は、任意整理を検討する価値があります。

ただし、滞納額が大きすぎると、任意整理だけでは対応が難しいこともあります。その場合は、個人再生や自己破産といった他の手段の方が適しているかもしれません。どの方法が最も適切かを判断するためにも、まずは弁護士や司法書士に相談することをおすすめします。

3-3. 借金の利率が高く、元本がなかなか減らない

借金を返済する際には、元本の返済よりも先に利息を支払います。そのため、借金の利率が高いときは、元本がなかなか減りません。任意整理をすると、将来支払う利息をカットしてもらえる可能性があります。借金の利率が高く、元本がなかなか減らない状況に陥っているときは、任意整理を検討しましょう。

3-4. 連帯保証人に迷惑をかけたくない

保証人が付いている借金を任意整理すると、保証人に対して一括返済の請求が行われてしまいます。

しかし、任意整理の対象とする借金は、借主側で選ぶことができます。保証人が付いている借金を任意整理の対象から外せば、保証人に迷惑がかかることを避けられます。

任意整理とは異なり、個人再生や自己破産では、原則すべての借金が減額や免除の対象となるため、保証人への迷惑が避けられません。親族などが借金の保証人になっていて、迷惑をかけたくないと考えているなら、任意整理を検討しましょう。

3-5. 安定した収入がある

毎月の収入が安定している人であれば、任意整理によって借金を完済できる可能性があります。一方、無職やフリーターなど収入がない、または不安定な人は、返済の見通しが立ちにくく、任意整理をしても完済が難しい場合があります。

任意整理では、銀行や消費者金融に対して、現実的な返済計画を提示して納得してもらうことが重要です。そのためには、安定した収入があることが前提となります。

任意整理は、計画的に返済できる収入がある人に適した手続きです。無収入や不安定な収入の人は、自己破産など他の手段を検討した方がよいでしょう。

4. 300万円の借金を任意整理する際の注意点

300万円の借金を任意整理する際には、特に以下の各点に注意しなければなりません。これらのデメリットが強く懸念される場合は、別の方法によって借金問題の解決を目指しましょう。

4-1. 元本の減額は認められにくい

任意整理をしても、借金の元本を減額してもらえるケースはあまりなく、利息や遅延損害金のカットにとどまることが多いです。借金の元本が多すぎて、利息や遅延損害金がカットされても完済できそうにない場合は、個人再生や自己破産を検討しましょう。

4-2. 債権者に拒否されることもある

任意整理によって借金を減額してもらうには、銀行や消費者金融などの債権者の同意が必要です。任意整理をお願いしても、同意してもらえるとは限りません。返済計画に納得してもらえなければ、任意整理を拒否されることもあります。

債権者の同意を得られず任意整理ができない場合は、個人再生や自己破産を検討しましょう。

4-3. ブラックリスト入りする

任意整理を行うと、その情報が信用情報機関に登録され、いわゆる「ブラックリスト入り」となります。

任意整理中である、または任意整理をしたことがあるという情報は「事故情報」または「異動情報」と呼ばれています。事故情報が登録されてから約5年間は、ローンやクレジットカード、分割払いなどが利用できなくなります。

ブラックリスト入りを避けるには、借金を期日どおりに返済し続けるしかありません。しかしそれが難しい場合は、無理を続けるよりも早めに任意整理などの対策をとった方が結果的に負担を減らせます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 任意整理ができなくても、月々の返済額を減らす方法

任意整理ができない場合でも、裁判所に「個人再生」や「自己破産」を申し立てることで、借金の悩みを解決できる可能性があります。それぞれの手続きには特徴があるので、まずは弁護士や司法書士に相談して、自分に合った方法を見つけましょう。

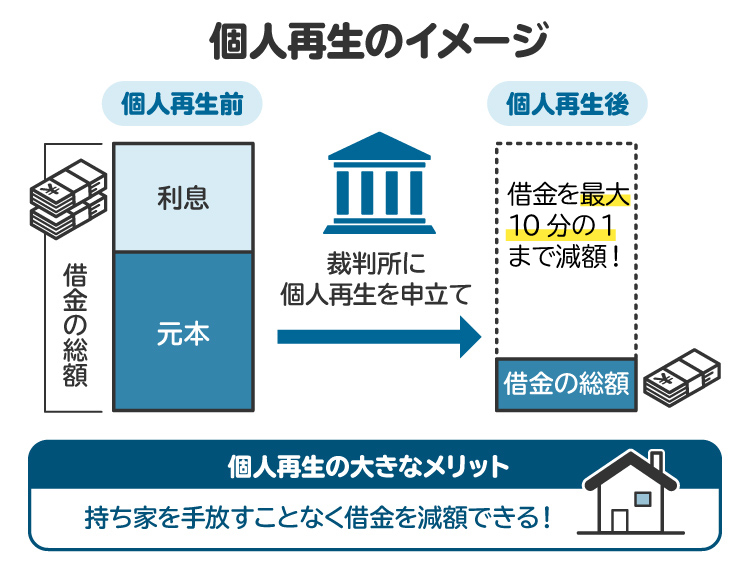

5-1. 個人再生を申し立てる

個人再生は、裁判所を通じて借金を大きく減らし、原則3年かけて返していく手続きです。債権者の決議と裁判所の認可を経た再生計画に従い、借金が最大10分の1まで減額されます。

「住宅資金特別条項」という制度を使えば、住宅ローンだけは減額の対象から外して、自宅を手放さずに済むケースもあります。また、担保権がついていない財産も基本的にはそのまま持ち続けることができます。そのため、家や大切な財産を守りながら借金を整理したい人にとって、個人再生は有力な選択肢です。

ただし、個人再生を利用するには、安定した収入が必要です。無職の方や、収入が不安定な方には向いていません。また、個人再生では借金などの債務が100万円までしか減額されないので、債務額が少ない場合は、他の手続きを選んだほうがよいかもしれません。

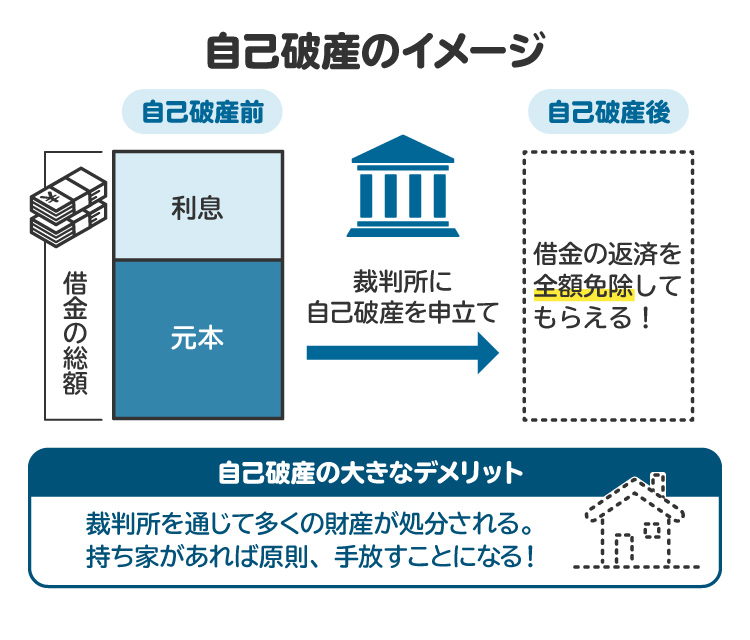

5-2. 自己破産を申し立てる

自己破産は、裁判所を通じて財産を処分したあと、残った借金をすべて免除してもらう手続きです。

借金がゼロになるため、経済的に一からやり直したい人に向いています。

無収入の人や、収入が不安定な人でも申立てができるのが大きな特徴です。破産手続きでは、原則として財産を手放す必要がありますが、99万円以下の現金や、生活に必要な最低限のものは手元に残すことができます。そのため、実際には「ほとんど失うものがない」ケースも少なくありません。

自己破産にはメリットもデメリットもあります。どちらが自分にとって大きいのかは、専門家のアドバイスを受けたうえで判断しましょう。

6. 任意整理について、弁護士や司法書士に相談するメリット

借金の返済が難しくなり、任意整理を考え始めたときは、弁護士や司法書士に相談しましょう。

弁護士や司法書士に相談すれば、任意整理が適しているかどうかについて、具体的な状況に合わせたアドバイスを受けられます。任意整理が難しい場合でも、個人再生や自己破産など別の方法を提案してもらえます。

また、正式に弁護士や司法書士に依頼すれば、債務整理の手続きを代行してもらえます。弁護士には、任意整理・個人再生・自己破産の手続き全般を依頼可能で、制限はありません。一方で、司法書士には、1社当たり140万円以下の任意整理と、個人再生・自己破産について裁判所に提出する書類の作成を依頼できます。

弁護士や司法書士のサポートを受けながら、適切な方法で債務整理を行えば、借金問題の根本的な解決につながります。借金の返済が苦しくなったら、早い段階で弁護士や司法書士に相談しましょう。

7. 300万円の借金の任意整理に関連してよくある質問

Q. 300万円の借金を任意整理した後、何年で完済する?

任意整理によって減額された後の借金は、3年から5年程度で返済するのが一般的です。実際の返済期間は、債権者との交渉によって決まります。

Q. 元金300万円の借金は、任意整理でいくら減らせる?

どのくらい借金を減らせるかは、債権者との交渉次第です。利率などによっても変わりますが、任意整理しなかった場合と比較して、100万円以上減額できることもあります。

Q. 借金が300万円もあったら、任意整理をするしかない?

任意整理以外に、個人再生や自己破産も有力な選択肢となります。どの方法を選択するのがよいかについては、弁護士や司法書士のアドバイスを受けましょう。

8. まとめ 300万円の任意整理はある程度の減額効果が期待できる

元本が300万円もある借金でも、任意整理をすれば大幅に減額できる可能性があります。たとえば、年利15%の300万円の借金を、利息をすべてカットしたうえで3年で返済する場合、総返済額を約74万円も減らせます。

とはいえ、任意整理がいつでも最適とは限りません。状況によっては、個人再生や自己破産の方が適していることもあります。

どの方法を選ぶのがベストかは、借金や収入、生活の状況などを総合的に考慮して判断する必要があります。そのためには、弁護士や司法書士のアドバイスが役立ちます。借金の返済が苦しいと感じたら、できるだけ早く弁護士や司法書士に相談しましょう。状況に合った最適な債務整理の進め方をアドバイスしてもらえます。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す