目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 利息制限法とは?わかりやすく解説

利息制限法は、借金の利息や遅延損害金などの上限を定めた法律です。貸金業者から高すぎる金利を請求されて、お金を借りた人の生活が破綻してしまう事態を避けるための規制が設けられています。

1-1. 利息制限法は、借金の利息に適用される

利息制限法は、銀行や消費者金融からの借り入れ、クレジットカードのキャッシング、個人間の貸し借りなど、お金を借りる場合に適用されます。

一方で、クレジットカードのショッピング利用のように「物を買ってあとで払う」仕組みには利息制限法は適用されません。

1-2. 上限金利は年15~20%|超過する利息の定めは無効

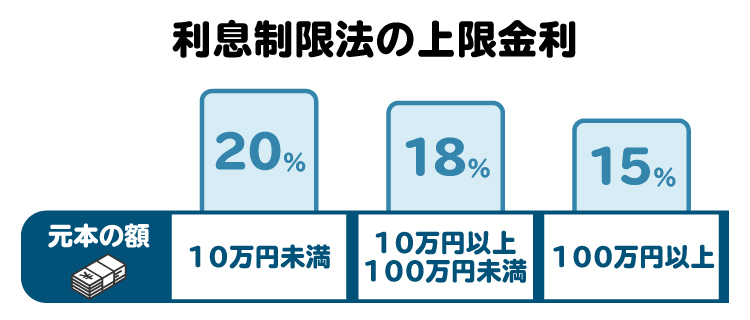

利息制限法に基づく借金の利息の上限利率は、借り入れの元本額が10万円未満であれば年20%、10万円以上100万円未満は年18%、100万円以上は年15%です。

上限金利を超える利息の契約は、超過部分について無効となります(利息制限法1条)。

たとえば、元本100万円の借金の上限利率は年15%です。仮に年30%の利息に合意していても、上限を超える部分は無効となり、実際の利率は年15%となります。

1-3. 手数料なども「みなし利息」となる

借金にかかるお金は、契約上「利息」と書かれていなくても、実質的に利息として扱われることがあります。「礼金」「手数料」「調査料」などの名目でお金を取っていても、それが元本以外の対価であれば、利息とみなされて利息制限法の上限が適用されます(利息制限法3条)。

たとえば、100万円の借金に対して「年15%の利息」と「年10%の融資手数料」がある契約をした場合、合計年25%の支払いになります。この場合、「手数料」も利息とみなされ、利息制限法の上限(年15%)を超えた分は無効になります。

1-4. 遅延損害金の利率にも上限がある

借金の返済が遅れた場合、通常の利息に加えて「遅延損害金(ちえんそんがいきん)」というペナルティが発生します。これは、返済期日を過ぎた翌日から発生する、いわば「延滞料」です。

利息制限法では、この遅延損害金にも上限の利率が定められており、借入額に応じて以下のようになっています(利息制限法4条)。

元本の額 | 遅延損害金の上限利率 |

|---|---|

10万円未満 | 年29.2% |

10万円以上100万円未満 | 年26.28% |

100万円以上 | 年21.9% |

ただし、銀行や消費者金融などの業者が貸し付けを行うケース(営業的貸付け)については、遅延損害金の上限は一律で年20%となります(利息制限法7条)。個人間のお金の貸し借りの場合は、遅延損害金は最高で年29.2%が適用されます。

2. 過払い金返還請求とは

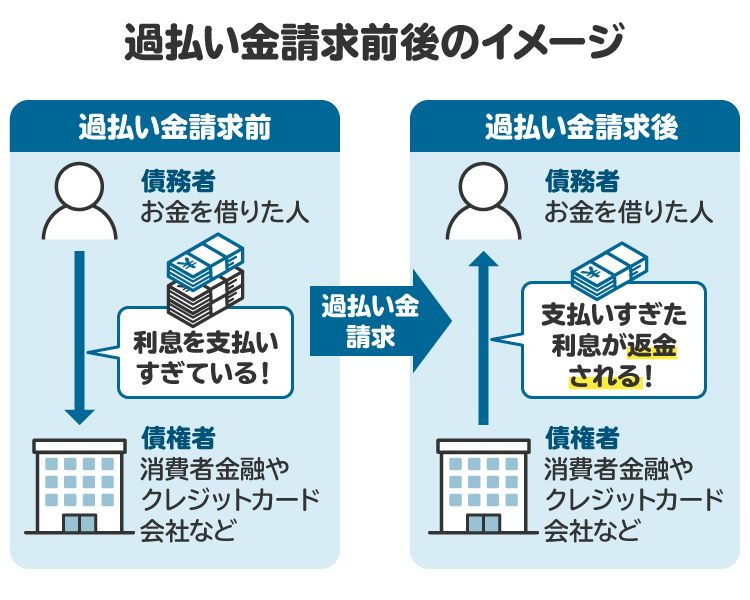

過払い金返還請求とは、払いすぎた利息を貸金業者に返してもらう手続きのことです。本来、利息には法律で上限があり、それを超えて払っていた分は「過払い金」として取り戻せる可能性があります。

2-1. 過払い金とは

過払い金とは、本来の上限を超えて支払ってしまった利息のことです。利息制限法の上限を超える利息は、たとえ契約していても無効であり、後から返還を求めることができます。

今では、きちんと法律を守って営業している業者がほとんどですが、昔は「グレーゾーン金利」と呼ばれる高い金利がよく使われていました。そのため、過去に借金をしていた人には、過払い金が発生している可能性があります。

2-2. グレーゾーン金利とは

グレーゾーン金利とは、利息制限法の上限を超えているにもかかわらず、刑事罰の対象ではなく、法律上有効と扱われる余地がある範囲内で設定された金利のことです。

2010年6月17日以前の法規制では、利息制限法の上限利率は現在と同じ(年15~20%)であったものの、現在に比べて以下の異なる点がありました。

・出資法によって刑事罰の対象となる利率が、年29.2%超とされていた(⇔現在は年20%超)

・利息制限法の上限利率を超えていても、債務者が任意に支払うことや、出資法に違反しないことなどの条件を満たせば、利息の支払いが有効と定められていた(⇔現在は無効)

この差を利用し、多くの消費者金融は「年29.2%以下」の範囲内で、利息制限法の上限を超える利率(=グレーゾーン金利)で貸し付けを行っていました。これが、いわゆる「グレーゾーン金利」と呼ばれるものです。ただし、こうした金利は借り手にとって極めて不利であり、次第に裁判でも問題視されるようになっていきます。

最終的に最高裁は、「利息制限法の上限を超える利息は原則として無効」との判断を示しました。この判決を受け、過払い金の返還が認められるようになったのです。さらに、2010年6月18日には法改正が行われ、グレーゾーン金利は法律上も完全に撤廃されました。

現在では、法律の上限を超える利息を取る正規業者はほとんど存在しません。ただし、2010年以前に契約していた借金については、過払い金が発生している可能性があります。

2-3. 過払い金返還請求をするための要件

過払い金を請求できるのは、次の3つの条件を満たしている場合です。

利息制限法の上限を超える借金の利息を支払った(主に2010年6月17日以前の借入れが対象)

最後の返済から10年以内である(時効が完成していない)

借りていた業者がまだ営業している(倒産していない)

また、過払い金返還の対象になるのは「借金」だけです。たとえば、クレジットカードのショッピング利用や家賃などについては、過払い金返還請求はできません。

3. 過払い金返還請求の手続き

過払い金返還請求は、以下の手順で行います。

取引履歴を入手する

過払い金の額を計算する

貸金業者と交渉する

裁判所に訴訟を提起する

それぞれ順番に説明します。

3-1. 取引履歴を入手する

まずは借入先の貸金業者に連絡して、取引履歴を送ってもらいましょう。取引履歴とは「借り入れや返済の年月日や金額などが記載された書類」のことをいいます。取引履歴は、過払い金の引き直し計算をする際に必要となります。

3-2. 過払い金の額を計算する

取引履歴が送られてきたら、その内容をもとに過払い金の額を計算します。すでに支払った利息の額から、利息制限法の上限利率によって計算した利息の額を差し引くと、過払い金の額が分かります。この計算は「引き直し計算」と呼ばれています。引き直し計算を正確に行うためには、弁護士や司法書士に依頼するのが安心です。

3-3. 貸金業者と交渉する

引き直し計算が済んだら、借入先の貸金業者に対し、内容証明郵便で請求書を送付しましょう。請求書に対して返信があったら、過払い金の精算について貸金業者と交渉します。

引き直し計算の根拠を示しながら、速やかに過払い金を支払うよう求めましょう。貸金業者との間で合意が得られたら、その内容をまとめた書面(和解合意書)を締結し、過払い金の支払いを受けます。

3-4. 裁判所に訴訟を提起する

貸金業者から返信がない場合や、過払い金の返還に関する交渉が決裂した場合は、裁判所に訴訟(裁判)を提起しましょう。

訴訟では、裁判所が過払い金の有無を審査したうえで判決を言い渡します。引き直し計算の根拠を示す資料を提出すれば、借主側の主張が認められるケースが多いです。

裁判は専門性が高く、慎重な対応が求められます。よって、弁護士に代理人になってもらうことをおすすめします。簡易裁判所で140万円以下の請求をする場合に限り、司法書士も訴訟代理人となることができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 借金の利息が高すぎて困っている場合の対処法

借金の利息が高すぎて、支払いが難しい状況に追い込まれている場合は、以下の方法による対処を検討しましょう。

4-1. 低金利のローンに借り換える

現在の金利が高すぎる場合は、低金利のローンに借り換えることが有力な選択肢の一つです。

たとえば、銀行や消費者金融などが提供している「おまとめローン」を利用すると、複数の借り入れを一つにまとめることができるとともに、金利も下げられることがあります。おまとめローン以外にも、現在の借入先とは別の銀行や消費者金融などを探せば、利用できる低金利のローンが見つかるかもしれません。

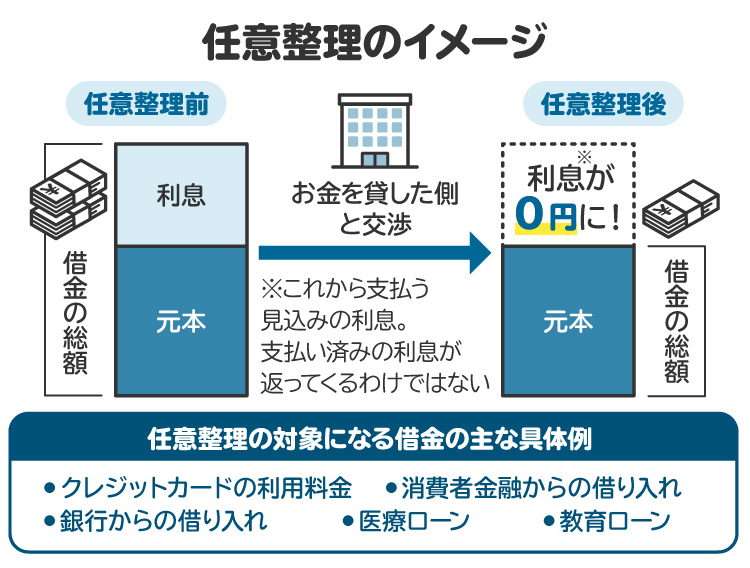

4-2. 任意整理をする

債務整理手続きの一つである「任意整理」も、借金問題を解決し得る有力な方法です。銀行や消費者金融などの業者と交渉して、利息のカットや返済スケジュールの変更を認めてもらいます。

任意整理の特徴は、手続きが比較的簡単であることや、財産が処分されないなど生活への影響を最小限に抑えられることです。ただし、元本の減額は認められにくいため、借金額が非常に多い場合などには適していません。

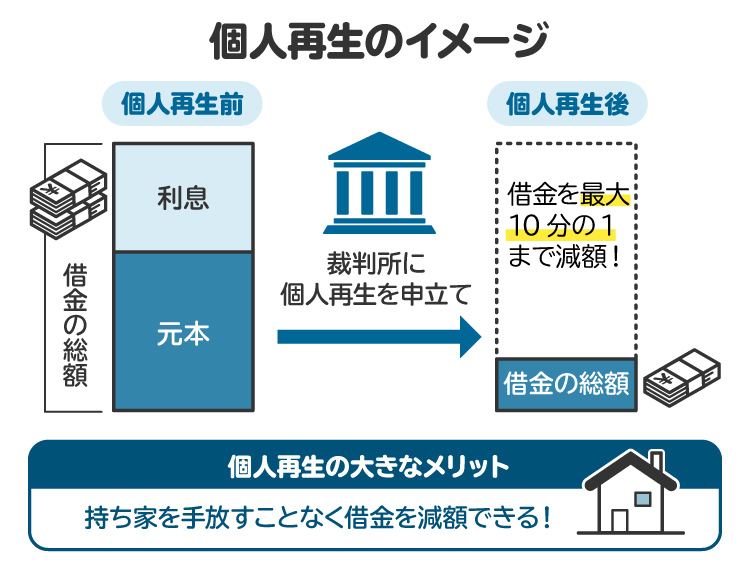

4-3. 個人再生を申し立てる

多額の借金を抱えている人には、「個人再生」も有力な選択肢になり得ます。個人再生は、裁判所を通じて借金を減額してもらう手続きです。任意整理よりも大幅に借金の減額が認められる可能性があります。また、自宅を手放さずに済む制度があるのも特徴です。

個人再生を利用するには安定した収入があることが必要です。また、最低でも100万円は借金などの債務を支払わなければなりません。

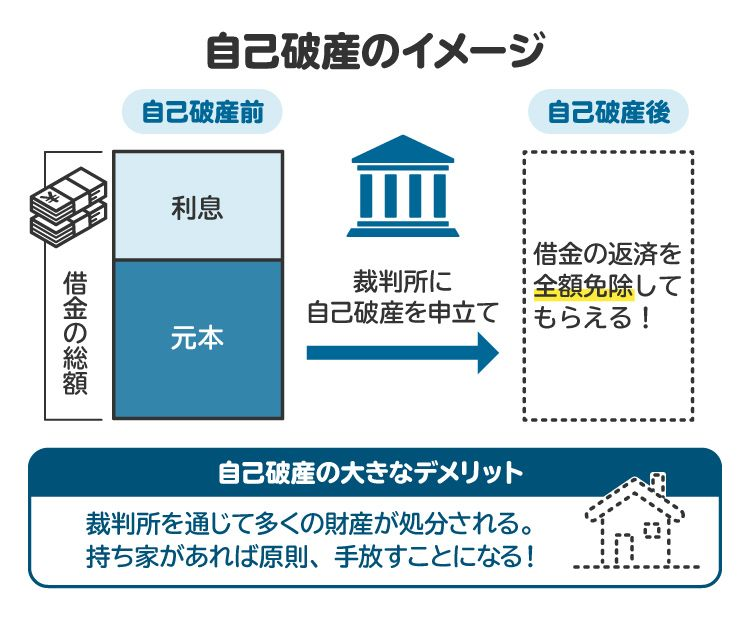

4-4. 自己破産を申し立てる

任意整理や個人再生で借金問題を解決できない場合は、最終手段として、自己破産を検討します。

自己破産は、裁判所を通じて自分の財産を清算したうえで、残りの借金の返済義務を免除してもらう手続きです。財産は処分されるのが原則ですが、99万円以下の現金や生活に必要な財産などは処分されません。

借金が多すぎる、収入がないなどの理由で現実的に返済が困難な人は自己破産を検討することになります。

4-5. 弁護士や司法書士に相談する

借金問題を解決する方法については、弁護士や司法書士に相談すればアドバイスを受けられます。正式に依頼すれば、債務整理の手続きを代行してもらうこともできます。早期に弁護士や司法書士のサポートを受けることが、借金問題を根本的に解決するための近道です。

借金の返済が難しいようであれば、早めに弁護士や司法書士に相談しましょう。

5. 利息制限法に関してよくある質問

Q. 借金の利率はどのように決まる?

契約で決まっていればその利率が基本です。ただし、上限(年15~20%)を超えると、自動的に上限が適用されます。契約がない場合は法定利率(年3%)になります。

Q. 利率が利息制限法に違反している場合、借金を返さなくていい?

借金の元本は、原則として返済しなければなりません。ただし、利率があまりにも高すぎる場合(年数百%など)は、貸付け自体が「不法原因給付」となり、元本の返済が不要となることもあります。

Q. 過払い金返還請求には期限がある?

最後の返済日から10年(2020年4月1日以降の借り入れについては5年)が経過すると、時効の完成によって過払い金返還請求ができなくなります。ただし、内容証明郵便の送付や訴訟の提起などを行えば、時効の完成を阻止することができます。

Q. 利息制限法と出資法の違いは?

利息制限法では、民事上の利息の上限利率が定められています。利息制限法の上限(年15~20%)を超える利息の契約や支払いは無効です。

出資法では、高金利に対する刑事罰が定められています。出資法の上限(年20%)を超える利息を設定した貸主は処罰の対象になります。

Q. クレジットカードの利用料金にも利息制限法は適用される?

ショッピング利用のリボ払いや分割払いについては、利息制限法は適用されません。キャッシングについては、利息制限法が適用されます。

Q. 個人からの借金にも利息制限法は適用される?

借金であれば、個人から借りた場合にも利息制限法が適用されます。

6. まとめ 利息制限法の上限を超える利息は無効となり、返還を求めることができる

利息制限法は、借金の利息に上限を定めた法律です。上限を超える利息は無効となり、払いすぎた分は「過払い金」として返還を求めることができます。

現在では利息制限法を超えた貸付をしている業者はほとんど見られませんが、2010年以前に借り入れをした人の場合、過払い金が発生している可能性があります。

過払い金の有無や金額を調べるには専門知識が必要なため、弁護士や司法書士に相談するのが安心です。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す