目 次

消費者金融3社から合計200万円の借金があり、毎月7万円の返済をしています。利息だけでもかなりの負担で生活が苦しいです。任意整理をしたら、借金はどのくらい減りますか?(群馬県在住、40代男性)

ご相談者のケースで任意整理が成功した場合、月々の返済が1万5000円〜3万5000円程度減らせるうえ、将来利息(今後の借金返済にかかる利息)がカットされることで返済総額も少なくなります。

ただし、消費者金融などの債権者(お金を貸した側)とどのような条件で合意ができるかは取引状況や債権者の姿勢などによって変わります。また、任意整理にはデメリットもありますので、まずは弁護士や司法書士に相談してみてください。

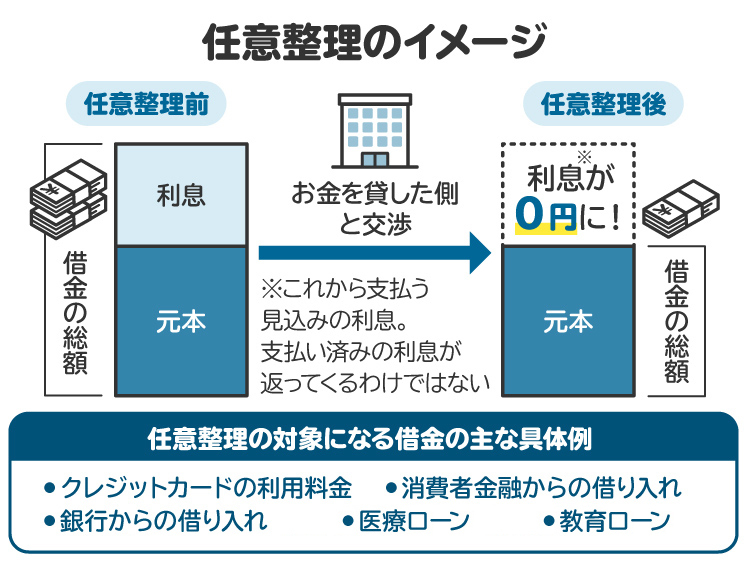

1. 任意整理ってどんな手続き?

任意整理とは、貸金業者などの債権者と直接交渉し、将来利息をカットしてもらいつつ、3年から5年程度の長期の分割払いを認めてもらうことで、借金の負担軽減をめざす手続きです。

毎月7万円を返済しているご相談者のケースでは、任意整理をすると、月々3万3000円(5年で完済の場合)から5万5000円(3年で完済の場合)程度を返済して、合計200万円の借金の完済をめざす内容で消費者金融と交渉することになるでしょう。

ただし、あくまでも交渉であり、どのような条件で合意ができるかは取引状況や債権者の姿勢などによって変わります。特に最近は債権者の姿勢が強硬な傾向にあるため、注意が必要です。

2. 任意整理のデメリットとは? デメリットを理解したうえでの選択を

上記のとおり、任意整理には将来利息のカットや長期の分割払いといったメリットがある一方で、いくつかデメリットもあります。たとえば、任意整理をすると、信用情報機関に「事故情報」として登録されます。俗に「ブラックリスト入り」と言われるもので、その悪影響の一例は下記のとおりです。

クレジットカードが作れない、使えなくなる

スマートフォンの端末を分割購入できない

住宅ローンや自動車ローンの審査に通らない

このようなデメリットも理解したうえで、任意整理手続きを進めるようにしましょう。

3. 最近は将来利息のカットに応じない債権者が増えている?

将来利息のカットは任意整理の大きなメリットですが、最近はこれに応じてくれない債権者が増えています。短期間での返済でないと将来利息をカットしない、取引期間が短いから将来利息をカットしないなど、理由はさまざまです。

将来利息をカットできないと借金の負担を減らすのが難しいため、大きな負担軽減が見込める個人再生や自己破産といった手続きが適切というケースもあります。任意整理で進めるべきかどうかは弁護士や司法書士と相談して慎重に考えるようにしましょう。

4. 任意整理をするなら信頼できる専門家への相談が大切

任意整理で交渉を有利に進めるためには、弁護士や司法書士に依頼しましょう。司法書士は債権者1社あたり140万円までの任意整理に対応できます。一方、弁護士には金額の制限がなく、すべての任意整理に対応可能です。

また、弁護士や司法書士にはそれぞれの得意分野があるため、できれば債務整理を得意とする専門家への依頼がおすすめです。その他、費用を明確に説明してくれるか、自宅や職場から通える距離に事務所があるか、自分の話をきちんと聞いてくれるかといった点にも着目し、信頼できる専門家に相談しましょう。

(記事は2025年9月1日時点の情報に基づいています。質問は実際の相談内容をもとに再構成しています)