目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金に関する「ブラックリスト入り」とは?

借金に関する「ブラックリスト入り」とは、個人信用情報機関に事故情報が登録されることをいいます。実際に「ブラックリスト」というリストが存在するわけではなく、通称です。

個人信用情報機関とは、ローンやクレジットカードの審査時に参照される、信用情報を管理している機関です。ここには契約状況や支払状況などの情報が記録されます。事故情報は、延滞や債務整理など、個人の信用に悪影響を与える情報のことです。「異動情報」とも呼ばれます。

事故情報が登録されると、ローンやクレジットカードが使えなくなるなどの不利益があります。

2. 過払い金請求をすると、ブラックリストに載る?

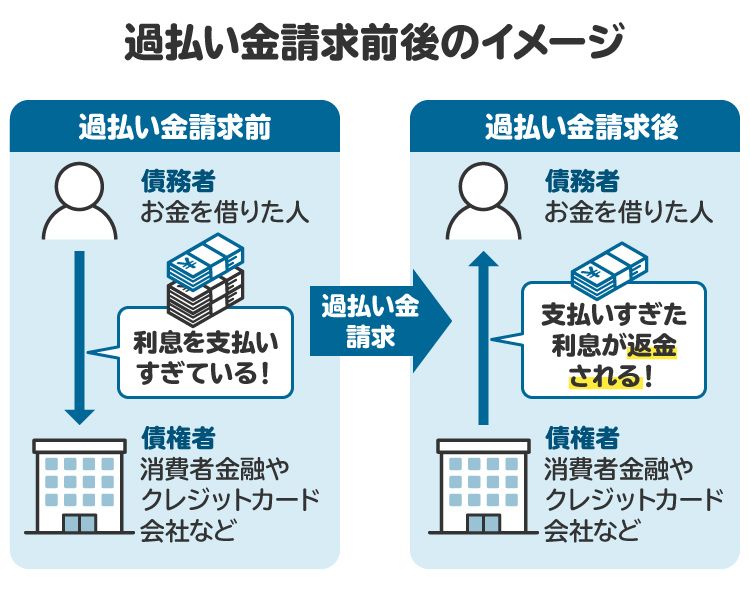

「過払い金請求」は、法律の上限を超えて支払った利息の返還を求める手続きです。

利息制限法では、借金の金利について以下の上限が定められています。この上限を超えて支払った利息は、過払い金請求によって取り戻すことができます。

元本の額 | 上限金利 |

|---|---|

10万円未満 | 年20% |

10万円以上100万円未満 | 年18% |

100万円以上 | 年15% |

過払い金請求を行った場合、ブラックリスト入りするかどうかは状況によって異なります。

2-1. 完済後に過払い金請求をした場合|ブラックリスト入りしない

すでに借金を完済している場合、過払い金請求をしてもブラックリストには載りません。これは、過払い金を返還してもらうという自分の権利を行使するだけで、返済の約束に反する行為ではないためです。

2-2. 完済前に過払い金請求をした場合|完済になるかどうかによって変わる

借金が残っている状態で過払い金請求をした場合、結果によってブラックリスト入りの有無が変わります。

【過払い金を使って借金を完済できた場合】

過払い金が元本や利息に充当され、借金がゼロになれば完済と扱われ、事故情報は登録されません。この場合、「契約終了」として処理されます。

【過払い金を使っても借金が残った場合】

過払い金を使っても借金が残る場合は、任意整理とみなされ、ブラックリスト入りします。

心配な人は、事前に過払い金額を計算し、完済になるかどうかを確認しましょう。なお、過払い金の計算は複雑なため、弁護士や司法書士に依頼する方が安心です。

2-3. 請求先においては「社内ブラック」となる可能性が高い

過払い金請求をした業者からは、将来的にお金を借りにくくなることがあります。不良顧客と判断されるためです。この状態を「社内ブラック」と呼びます。社内ブラックは個人信用情報機関とは関係なく各業者の内部判断によるもので、登録期間や解除時期は公表されていません。

3. 過払い金請求によってブラックリスト入りすると、何が起こる?

過払い金請求を行ったことが原因でブラックリスト入りすると、以下のような不利益が生じます。

3-1. クレジットカードが強制的に解約され、新規契約もできなくなる

ブラックリスト入りすると、現在利用中のクレジットカードは数カ月以内に強制解約されます。カード会社は定期的に信用情報を確認しており、事故情報があると契約が打ち切られるためです。

また、ブラックリスト入りの間は新たにクレジットカードを作れません。現金以外で支払いを行いたい場合には、銀行振込やデビットカード、プリペイド型の決済サービスなどを利用する必要があります。

3-2. ローンが利用できなくなる

ブラックリスト入りすると、銀行や消費者金融などのローンを利用できなくなります。ローン審査に当たっては、個人信用情報機関のデータベースが確認されるためです。

ただし、都道府県の社会福祉協議会が運営する「生活福祉資金貸付制度」や、日本政策金融公庫が運営する「再挑戦支援資金(再チャレンジ支援融資)」などは、ブラックリスト入りしていても利用できることがあります。

3-3. 商品を分割払いで購入できなくなる

ブラックリスト入りしていると、信販会社の「個別クレジット」が利用できません。個別クレジットとは、信販会社が商品の代金を立替払いしたうえで、購入者がその代金を分割で支払う購入方法をいいます。

個別クレジットによって商品を購入しようとする際には、信販会社が個人信用情報機関のデータベースを確認して、購入者の信用情報を調査します。したがって、ブラックリスト入りしている間は個別クレジットによる商品の分割払い購入ができません。

スマートフォンや家電、自動車などの高額商品は個別クレジットによる分割払いが一般的ですが、ブラック期間中は原則として一括払いのみとなります。

なお、信販会社を介さず、売主と直接合意したうえで商品代金を分割払いにする「割賦販売」は可能な場合があります。

3-4. 保証人になれなくなる

ブラックリスト入りすると、金融機関からの借金や奨学金の保証人にはなれません。保証人の信用情報も審査対象となるためです。

子どもの奨学金を借りる際には、自分以外の人を保証人にするか、保証会社に依頼する必要があります。

ただし、個人間の借金や家賃の連帯保証など、信用情報を確認されないケースでは、保証人になれる可能性があります。

3-5. 一部の賃貸物件が借りられなくなる

保証会社による審査が必要な賃貸物件では、ブラックリスト入りしていると入居審査に通りません。

一方で、家族を保証人に立てればよい物件や、そもそも保証が不要な物件は、ブラック状態でも借りられる可能性があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 過払い金請求によるブラックリスト入りの期間は何年?

過払い金請求をしても借金が完済にならなかった場合、任意整理とみなされ、個人信用情報機関に事故情報が登録されます。

この事故情報の登録期間は、どの個人信用情報機関でも「契約期間中および契約終了後から5年以内」とされています。

ここでいう「契約終了」とは、減額された債務をすべて返済し終えたこと(=完済)を意味します。つまり、返済が終わってからさらに5年間はブラックリストに載った状態が続きます。

5. 過払い金請求を自力で行うことのデメリット

過払い金請求は、弁護士や司法書士に依頼するのが一般的ですが、自分で行うことも可能です。ただし、以下のようなデメリットがあるため注意しましょう。

5-1. 適正額の過払い金を回収するのは難しい

過払い金請求では、利息制限法に基づく引き直し計算や、債権者との交渉、必要に応じた訴訟対応など、専門的な知識と手続きが求められます。

法律や実務の理解が不十分なまま進めると、請求額が少なくなったり、そもそも回収できなかったりするおそれがあります。

5-2. 家族に借金問題がバレやすい

自分で過払い金請求を行う場合、債権者との連絡にはすべて自分で対応します。そのため、債権者からの電話や郵便物が自宅に届きやすくなります。家族に借金のことを知られたくない場合、自力で手続きを進めるかどうか慎重に判断しなければなりません。

一方、弁護士や司法書士に依頼すれば、債権者からの連絡は弁護士事務所や司法書士事務所に対して行われるため、家族に知られるリスクを減らせます。

5-3. ブラックリスト入りのリスクを見落としやすい

過払い金請求で借金が完済にならないと、事故情報が登録され、ブラックリスト入りとなります。

これを防ぐには、請求前に引き直し計算を正確に行い、完済になるかを判断する必要があります。

自分で計算するとミスが起きやすく、完済になるはずが借金が残ってしまい、ブラックリスト入りになることがあります。

5-4. 労力やストレスがかかる

過払い金請求には、引き直し計算や債権者との交渉、訴訟など多くの手続きが必要です。いずれも複雑で準備に手間がかかり、きちんとした準備が必要になるので、かなりの労力がかかります。日々の生活との兼ね合いによる忙しさや、債権者に自分の意見を否定されることなどが原因で、多大なストレスを抱えることにもなりかねません。

5-5. 時効によって過払い金請求ができなくなることがある

過払い金請求の権利は、最後の返済日から10年で時効によって消滅します(※借入日が2020年3月31日以前である場合)。自力で行うと準備に時間がかかったり、時効の時期を間違えたりして請求ができなくなるおそれがあります。時効が完成すると過払い金は回収できないので、注意してください。

6. 過払い金請求を弁護士や司法書士に依頼するメリット

過払い金請求を行う際には、弁護士や司法書士に依頼するのが安心です。過払い金請求を専門家に依頼するメリットを説明します。

6-1. 法的な根拠に基づき、適正額の過払い金請求ができる

弁護士や司法書士は、法律に基づいて正確に過払い金を計算できます。契約内容や利率の確認を行いながら、債権者に対して根拠を示しながら適正な請求が可能です。

自分で請求する場合に比べて、過不足のない金額を回収しやすくなります。

6-2. 家族に知られないように過払い金請求ができる

弁護士や司法書士に過払い金請求を依頼すると、債権者からの連絡が依頼先の事務所に対して行われるようになり、自宅に届きません。また、弁護士や司法書士には守秘義務があるため、本人の許可なしに家族へ情報が漏れる心配もありません。借金を家族に知られたくない場合でも安心です。

6-3. ブラックリスト入りの可能性や影響を正確に把握できる

過払い金請求でブラックリスト入りするかどうかは、借金の状況や完済の有無によって異なります。

弁護士や司法書士に相談すれば、信用情報への影響を事前に確認でき、リスクを避けるためのアドバイスや対応策も得られます。たとえば、請求時期を調整するなど、柔軟な対応が可能です。

6-4. すべての手続きを代行してもらえる

引き直し計算、債権者との交渉、訴訟対応など、煩雑な手続きをすべて代行してもらえます。専門家に任せることで、過払い金請求をスムーズに進められ、労力やストレスも大きく減らせるでしょう。

なお、司法書士に依頼できるのは、1社あたりの請求額が140万円以下の場合に限られます。依頼する際は、状況に応じて適切な専門家に相談するようにしましょう。

6-5. 時効が完成する前に対応してもらえる

過払い金請求には時効(最後の返済から10年)があり、期限を過ぎると回収できなくなります。

専門家に依頼すれば、時効の管理も含めて適切に対応してもらえるため、請求のタイミングを逃す心配がありません。

7. 過払い金請求とブラックリストに関するよくある質問

Q. 過払い金請求をすると、お金を借りられなくなる?

借金が残った状態で過払い金請求を行い、過払い金を充当しても完済できなかった場合は、事故情報が登録され借り入れが制限されます。

一方、すでに完済している場合や、過払い金で完済できる場合は、信用情報に影響はありません。

Q. 過払い金請求をしたら、クレジットカードは使えなくなる?

借金が残った状態で過払い金請求をし、完済できなかった場合に限り、クレジットカードが使えなくなる可能性があります。

Q. 過払い金を回収できるかどうかを自分で調べる方法は?

実際に支払った利息が、利息制限法の上限を超えていれば請求可能です。計算が難しいため、弁護士や司法書士に相談しましょう。

Q. 過払い金請求の前に調査をしただけで、ブラックリスト入りすることはある?

調査をしただけなら、個人信用情報機関に事故情報が登録されることはありません。

8. まとめ 過払い金請求によるブラックリスト入りが心配な人は事前に専門家へ相談する

過払い金請求は、正しく行えば払いすぎた利息を取り戻せる可能性があります。

しかし、借金が残ったまま請求し、過払い金を充当しても完済できない場合はブラックリスト入りする可能性があります。ブラックリスト入りを避けるには、過払い金で完済できるかどうかを正確に判断することが重要です。

過払い金の計算には専門知識が必要なため、不安がある人は弁護士や司法書士に相談するのがおすすめです。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す